Zwischenbilanz Winter 2024/25: Stabile Nachfrage und positiver Trend in der Preisdurchsetzung im Alpenraum

Hotellerie

Zwischenbilanz Winter 2024/25: Stabile Nachfrage und positiver Trend in der Preisdurchsetzung im Alpenraum

05.02.2025

Controlling & Strategische Betriebsplanung Destination Hotellerie Gastronomie

MA BSc. Thomas Steiner

Managing Partner

Innsbruck & Südtirol, Österreich

thomas.steiner@kohl-partner.at+43 512 21 43 15+43 664 38 79 631Zum AutorDie Wintersaison 2024/25 zeigt insgesamt eine positive Entwicklung in allen drei Destinationen im Alpenraum. Tirol bleibt führend bei der Nachfrage, während Südtirol mit einer starken Preisdurchsetzung punktet. Bayern zeigt kontinuierliche Fortschritte, bleibt jedoch hinter den beiden Spitzenreitern zurück.

Thomas Steiner, Managing Partner von Kohl > Partner, hat in Zusammenarbeit mit RateBoard, einem renommierten Anbieter von Revenue Management-Systemen im Alpenraum, die vorläufigen Ergebnisse der Wintersaison 2024/25 für Tirol, Südtirol und Bayern zusammengefasst.

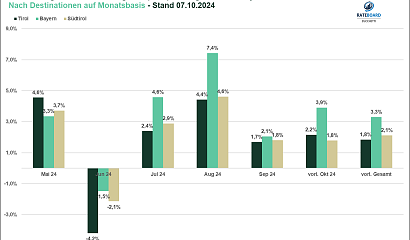

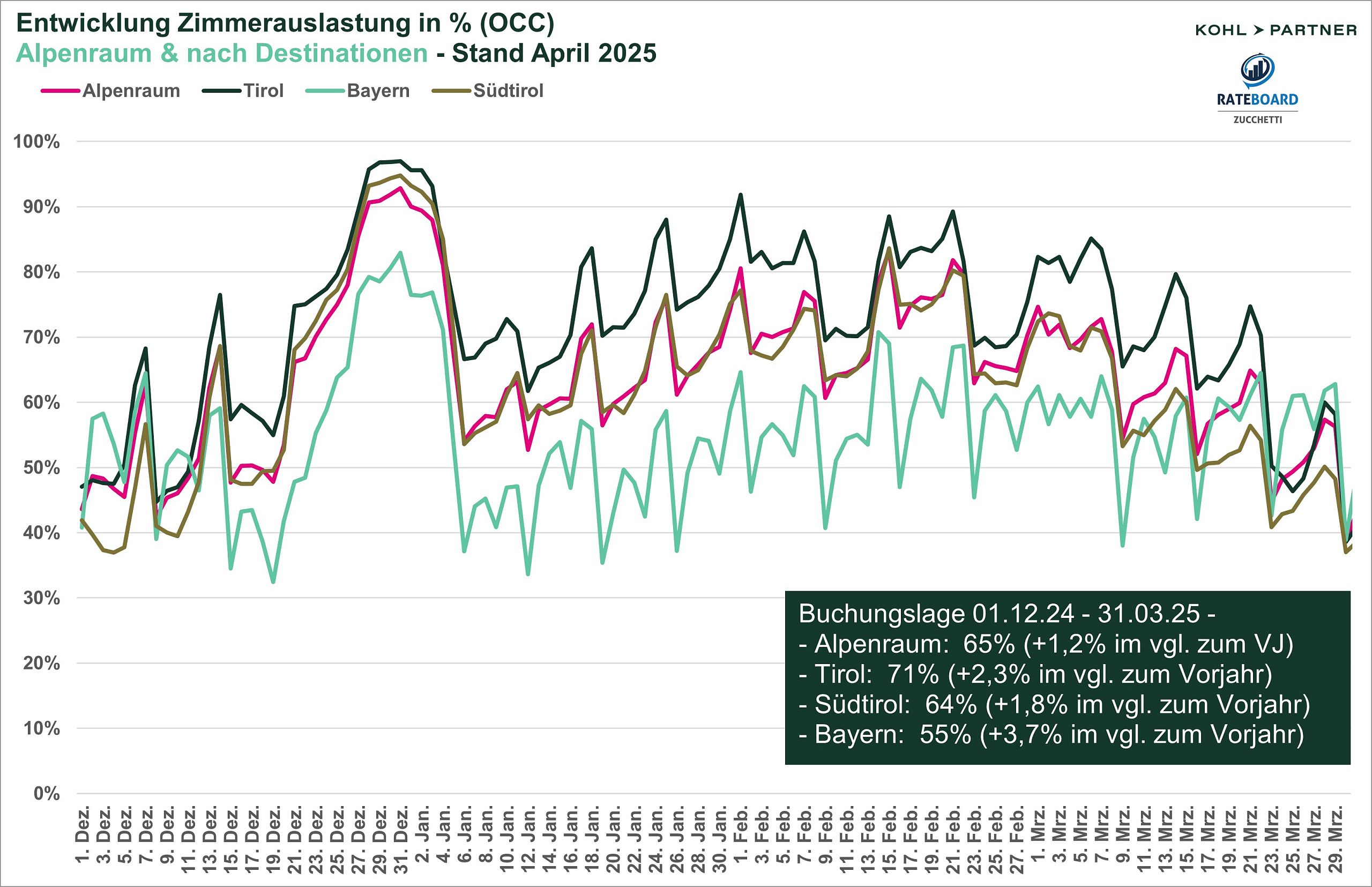

Tirol bleibt auch in dieser Saison die führende Destination in Bezug auf Nachfrage

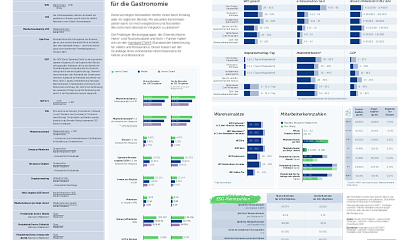

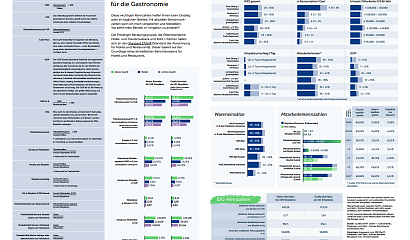

Die Auslastung lag insgesamt bei 71 %, was einen Anstieg von 2,3 % im Vergleich zum Vorjahr bedeutet. Besonders hervorzuheben sind die starken Monate Dezember (66 %) und Januar (76 %), während die Auslastung im Februar (79 %) und März (65 %) leicht rückläufig war, aber immer noch stabil auf hohem Niveau blieb.

Südtirol verzeichnete insgesamt eine Auslastung von 64 %, was eine Steigerung von 1,8 % im Vergleich zum Vorjahr darstellt. Besonders im Januar (71 %) und Februar (70 %) konnte die Region von einer konstant hohen Nachfrage profitieren, während die Auslastung im März

auf 56 % zurückging, was auf die schwächere Nachfrage in der zweiten Winterhälfte hinweist.

Bayern zeigte insgesamt eine Auslastung von 55 %, was einen Anstieg von 3,7 % im Vergleich zum Vorjahr darstellt. Während Dezember (55 %) und Januar (52 %) solide Leistungen erzielten, blieb die Auslastung im Februar (57 %) und März (56 %) hinter den beiden Spitzenregionen zurück, konnte aber dennoch eine positive Entwicklung zeigen.

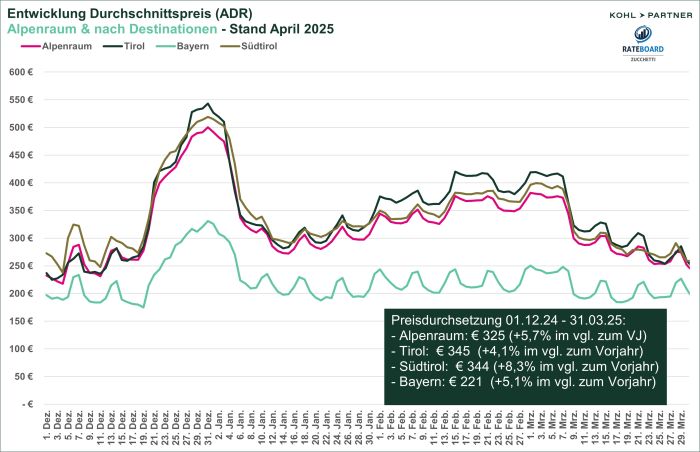

Südtirol bleibt in Bezug auf die Preisdurchsetzung die Spitzenregion. Der ADR stieg im Februar um 6 % auf 365 €, was die starke Preissteigerung des vergangenen Winters widerspiegelt. Auch im März stieg der ADR um 9,8 % auf 315 €, was die führende Position in dieser Kennzahl weiter untermauert.

Tirol konnte ebenfalls einen Anstieg im ADR verzeichnen, allerdings in einem etwas moderateren Umfang. Der ADR stieg im Februar um 1,5 % auf 387 €, und im März um 1,7 % auf 321 €. Auch wenn die Preissteigerung weniger stark war als in Südtirol, konnte Tirol dennoch von der Nachfrage im Dezember und Januar profitieren und seine Preise stabil halten. Der Gesamt-ADR für Tirol lag mit 345 € leicht über dem von Südtirol.

Bayern verzeichnete im Februar einen minimalen Anstieg des ADR um 0,7 % auf 220 € und konnte im März um 2,3 % auf 212 € zulegen. Zwar bleibt Bayern bei der Preisdurchsetzung hinter Tirol und Südtirol zurück, aber die konstante Verbesserung zeigt, dass auch hier eine solide Entwicklung stattgefunden hat.

Hotelexperte Thomas Steiner, Managing Partner bei Kohl > Partner zieht folgendes Fazit: „Tirol bleibt in der Nachfrage klar führend und konnte auch bei der Preisdurchsetzung erfolgreich punkten. Südtirol hat mit den stärksten Preissteigerungen den Markt dominiert, während Bayern weiterhin Fortschritte zeigt, jedoch hinter den beiden Spitzenreitern zurückbleibt. Besonders entscheidend wird sein, wie flexibel die Hoteliers in den kommenden Wintern auf schwächere Nachfragephasen reagieren und die Preis- sowie Kostenstruktur im Griff haben.“

Für weitere Informationen zum Faktencheck Winter 2024/2025 steht Ihnen Thomas Steiner, Managing Partner von Kohl > Partner und Matthias Trenkwalder, Geschäftsführer von Rateboard gerne zur Verfügung.