Zwischenbilanz Winter 2024/25: Stabile Nachfrage und positiver Trend in der Preisdurchsetzung im Alpenraum

Hotellerie

Zwischenbilanz Winter 2024/25: Stabile Nachfrage und positiver Trend in der Preisdurchsetzung im Alpenraum

05.02.2025

Controlling & Strategische Betriebsplanung Destination Hotellerie Gastronomie

MA BSc. Thomas Steiner

Managing Partner

Innsbruck & Südtirol, Österreich

thomas.steiner@kohl-partner.at+43 512 21 43 15+43 664 38 79 631Zum AutorDer Sommer in der alpinen Ferienhotellerie hat begonnen, doch wie gestaltet sich bisher die Entwicklung in den Buchungsprognosen? Die Nachfrage in Südtirol und Bayern entwickelt sich positiv, Tirol hingegen zittert und zeigt Aufholbedarf. Die bisherige Steigerung der Preisdurchsetzung ist ebenfalls mit gemischten Gefühlen zu betrachten. Dies alles zeigt der aktuelle Fakten-Check von Kohl > Partner und Rateboard.

Thomas Steiner, Managing Partner von Kohl > Partner, hat in Zusammenarbeit mit Rateboard, einem renommierten Anbieter von Revenue Management-Systemen im Alpenraum, einen Fakten-Check zur bisherigen Sommersaison 2024 durchgeführt. Dabei wurden 400 Hotelbetriebe im Alpenraum untersucht. Erstmals wurde auch eine spezifische Unterscheidung nach den Destinationen Tirol, Südtirol und Bayern vorgenommen.

Folgenden Fragestellungen wurde nachgegangen:

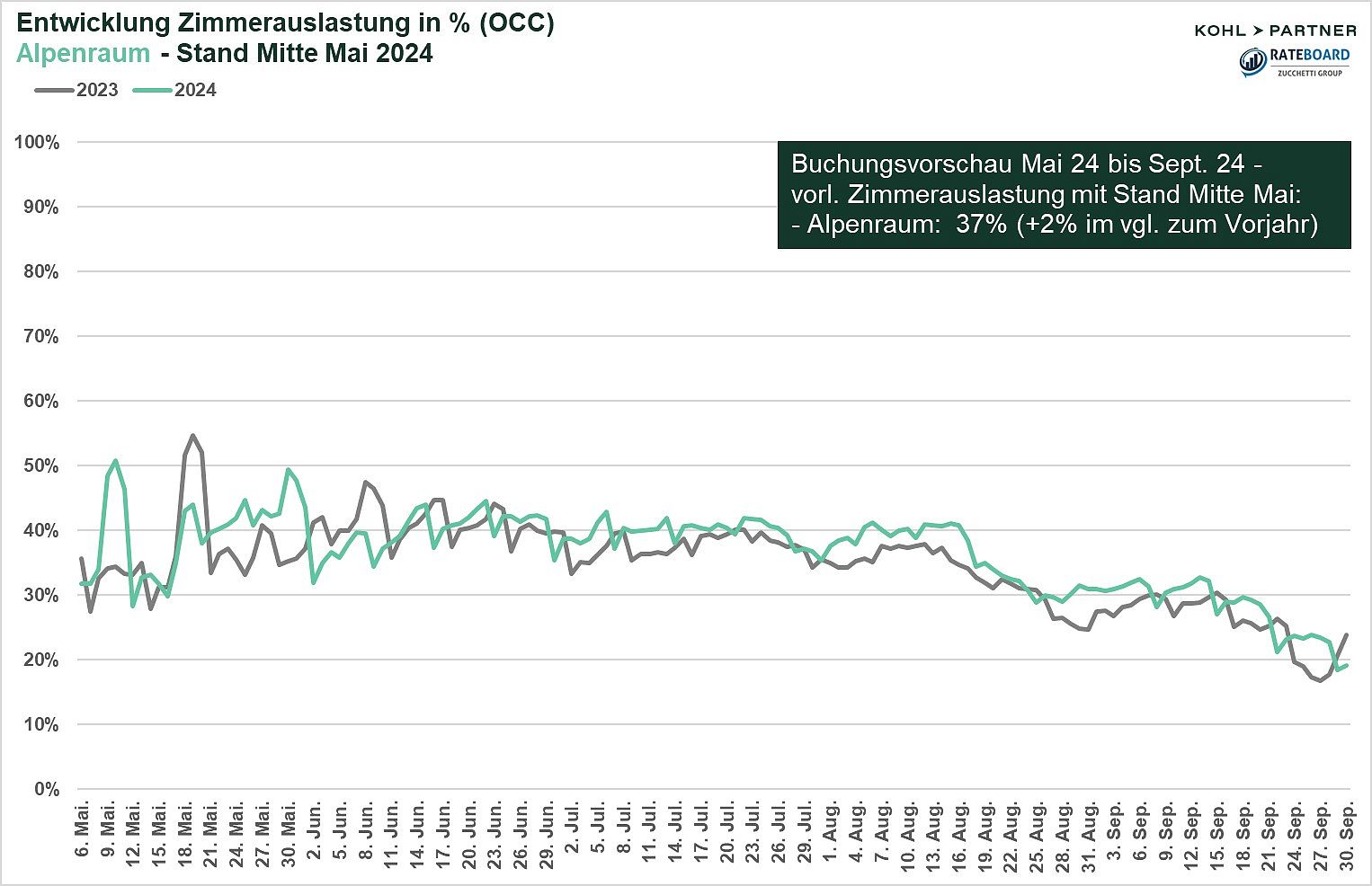

Die Buchungsprognosen für die Hotelbetriebe im Alpenraum deuten bisher für den Sommer 2024 auf einen leichten Anstieg der Auslastung um Ø 2% im Vergleich zum Vorjahr hin. Im Mai ist aktuell ein Zuwachs von +3% im Vorjahresvergleich zu beobachten, der hauptsächlich auf die Feiertage zurückgeführt wird. Trotz des Fehlens der Pfingstferien und des Feiertags Fronleichnam im Juni 2024 bleibt die Auslastung der Ferienhotellerie im Alpenraum nahezu stabil mit einem geringfügigen Rückgang von bisher -1%. Für die Hauptferienmonate Juli und August zeigt der Forecast einen Anstieg von durchschnittlich 2,6%. Weiterhin wird für den Herbst eine Steigerung der Auslastung um +2,1% erwartet.

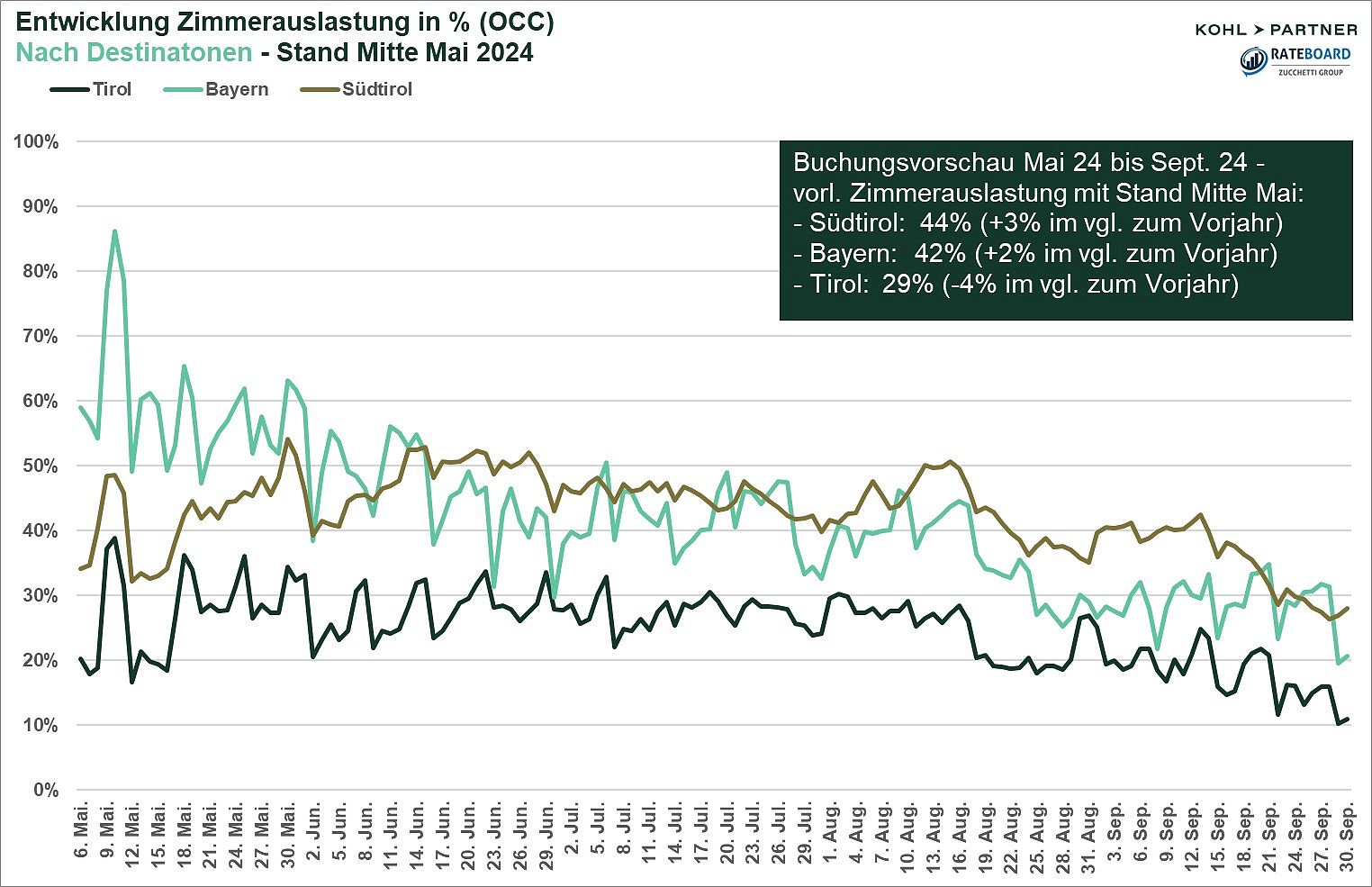

Bei der Analyse der Buchungsvorschau der Ferienhotellerie für die Destinationen Südtirol, Tirol und Bayern zeigt sich ein differenziertes Bild:

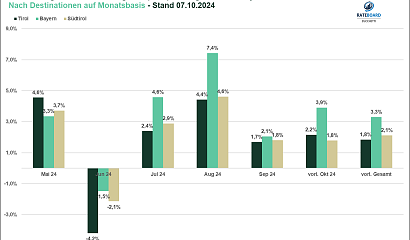

Im Mai 2024 übertrifft die aktuelle Buchungsvorschau der bayerischen Ferienhotellerie das Niveau von Südtirol um 25% und liegt deutlich über Tirol mit einem Unterschied von 33%. Insbesondere die Feiertage im Mai verzeichnen in Bayern bisher eine bessere Auslastung als in den Vergleichsdestinationen. Im Juni und Juli liegt Südtirol im Forecast im Spitzenfeld und leicht über dem Niveau von Bayern mit einem Anstieg von 3%. Im Ferienmonat August sowie im Herbst ist der Abstand zwischen Südtirol und Bayern, insbesondere aber zu Tirol, noch größer. Tirol zeigt laut den Buchungsprognosen bisher die geringste Nachfrage.

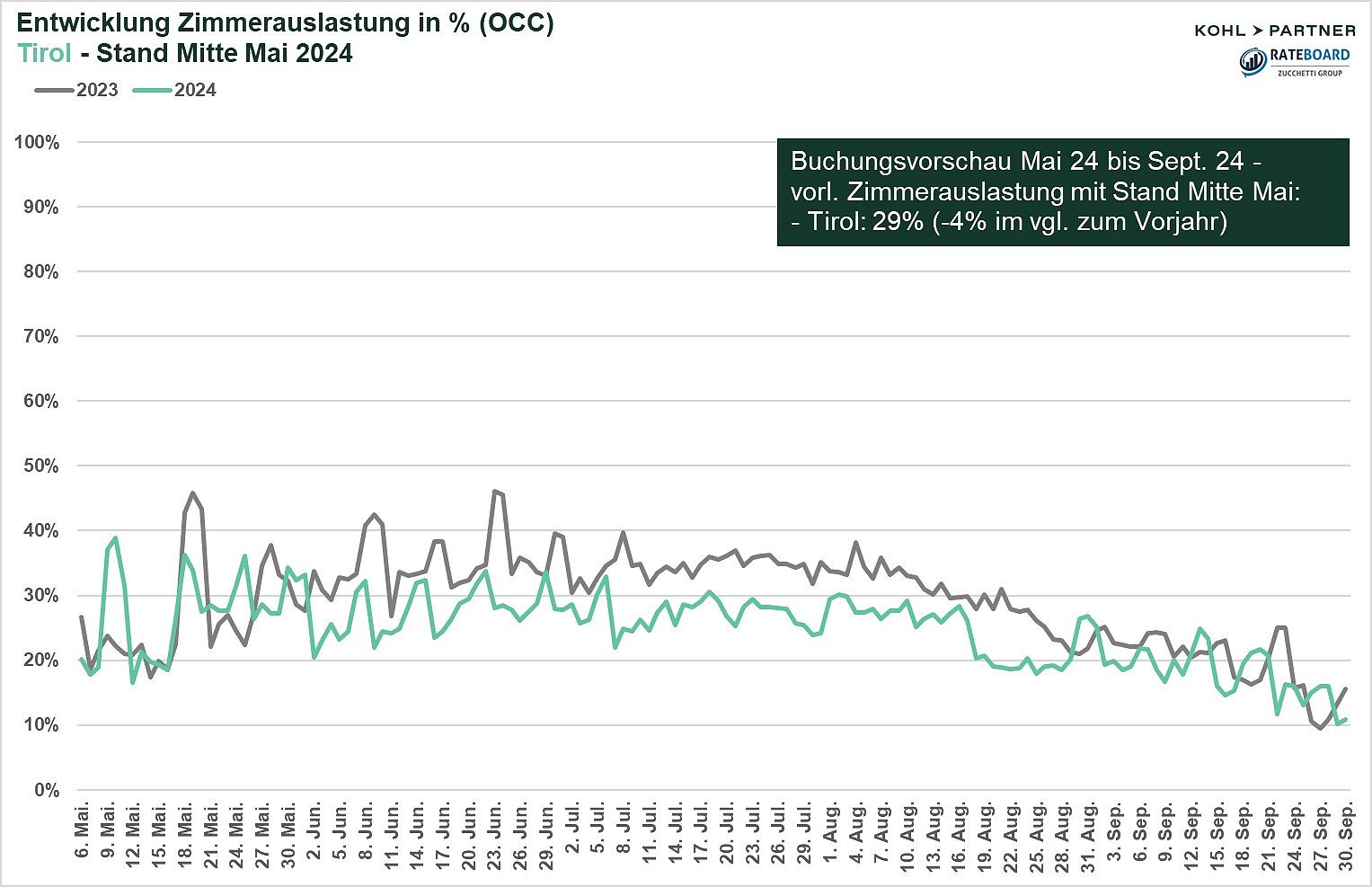

Die Buchungsprognosen für die Tiroler Hotelbetriebe zeigen bisher eine vorwiegend rückläufige Entwicklung der Nachfrage für den Sommer 2024. Im Mai bewegt sich die Auslastung mit einer geringfügigen Steigerung von nur +0,3% nahezu auf dem Niveau des Vorjahres. Dagegen ist für die Monate Juni und Juli ein deutlicher Aufholbedarf erkennbar, mit einem Rückgang der Buchungen um -7,4% gegenüber dem Vorjahr. Auch der Ferienmonat August verzeichnet mit einem Minus von 5,2% eine niedrigere Nachfrage im Vergleich zum Vorjahr. Im September setzt sich dieser Trend teilweise fort, hier liegt die Auslastung um minus 1,8% unter dem Vorjahresniveau.

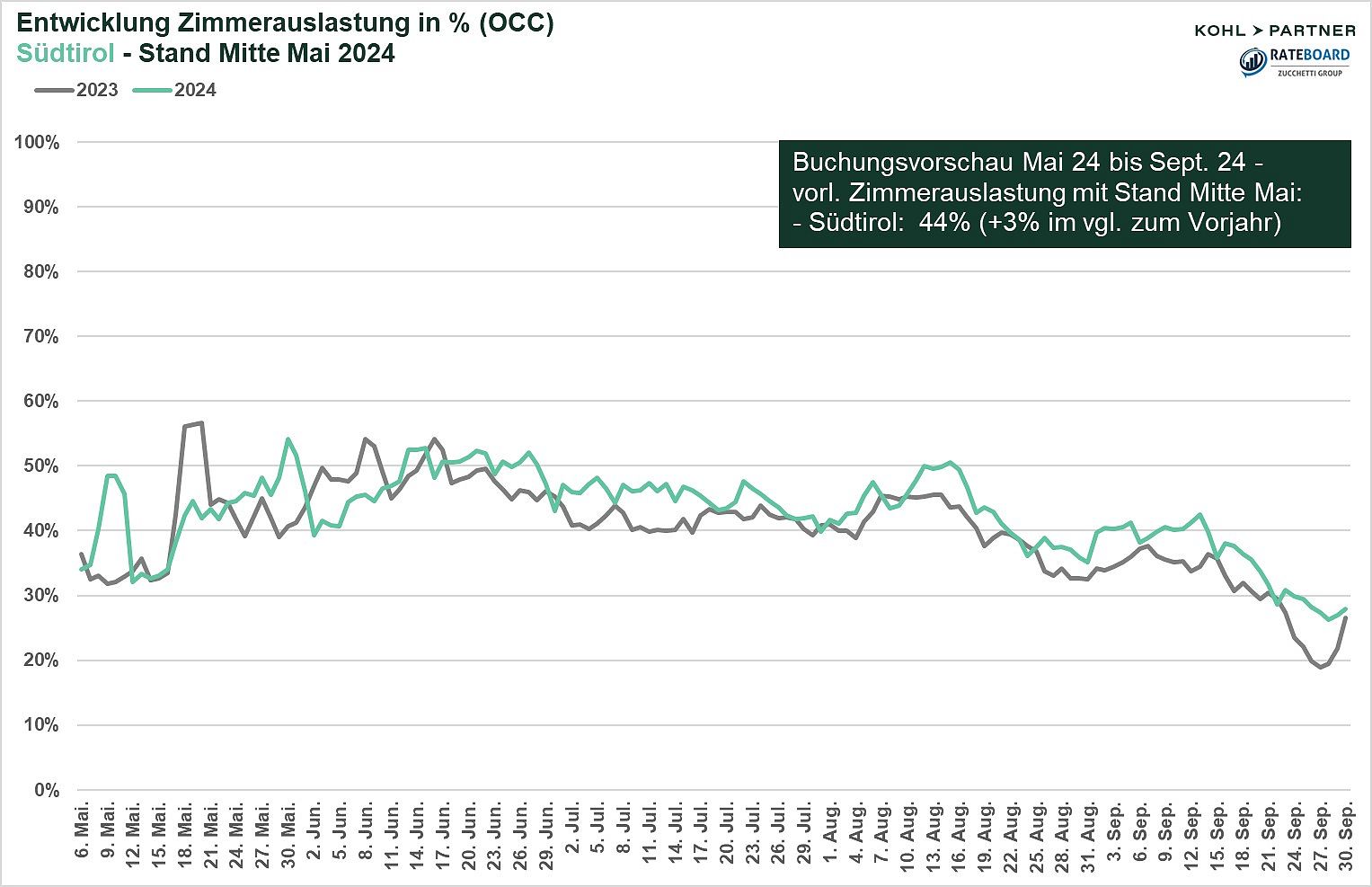

In Südtirol zeigt die Buchungsvorausschau bisher eine positive Tendenz für den Sommer 2024. Die Buchungen im Mai liegen mit einem Anstieg von +2,1% über dem Vorjahresniveau, was hauptsächlich auf die frühen Feiertage zurückgeführt wird. Trotz des Fehlens der Ferien und des Feiertags im Juni ist der Rückgang bisher minimal, mit einem leichten Minus von 0,4% gegenüber dem Vorjahr. In den klassischen Ferienmonaten wird ein Ø Anstieg von +3,1% verzeichnet. Der Monat September zeigt im Forecast den stärksten Zuwachs von +4,7% im Vergleich zu den anderen Sommermonaten auf.

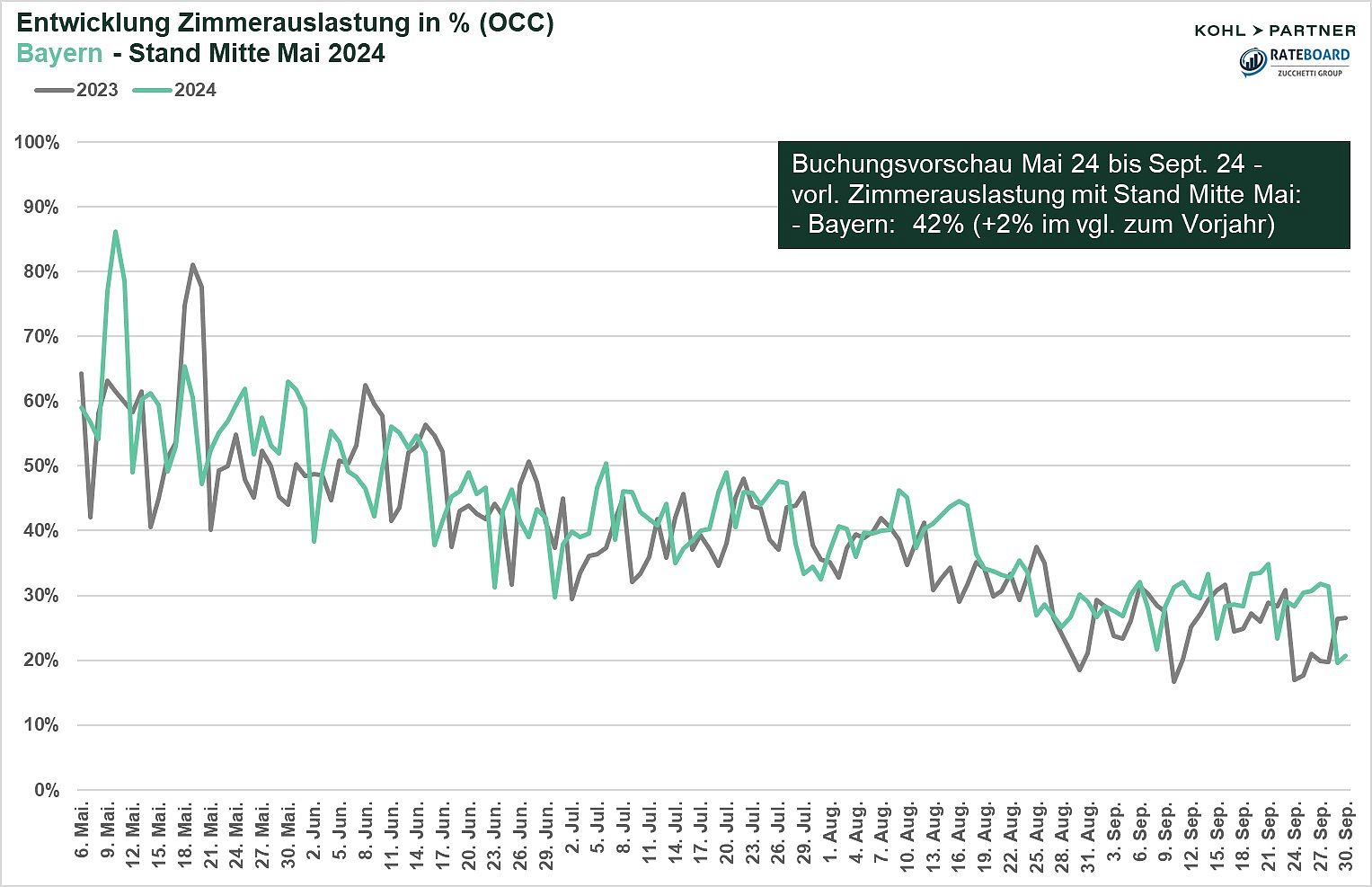

Die Buchungsvorschau in der Ferienhotellerie Bayerns entwickelt sich ähnlich positiv wie in Südtirol, verglichen mit dem Vorjahr. Im Mai zeigt sich der stärkste Anstieg der Buchungen, der mit +4,6% besonders durch die Feiertage beeinflusst wird. Im Juni liegt die Buchungsvorschau mit einem leichten Minus von 1,3% noch etwas unter dem Vorjahresniveau. Für die Monate Juli bis September ist jedoch bisher ein Zuwachs von +3% gegenüber dem Vorjahr zu verzeichnen.

Besonders auffällig ist die höhere Schwankungsbreite zwischen den Buchungen unter der Woche und am Wochenende in Bayern im Vergleich zu Südtirol, wo eine stabilere Grundauslastung festzustellen ist. Dies könnte darauf hindeuten, dass Südtirol eine gleichmäßigere Verteilung der Touristenströme über die Woche hinweg verzeichnet, während in Bayern die Nachfrage besonders an den Wochenenden konzentriert ist.

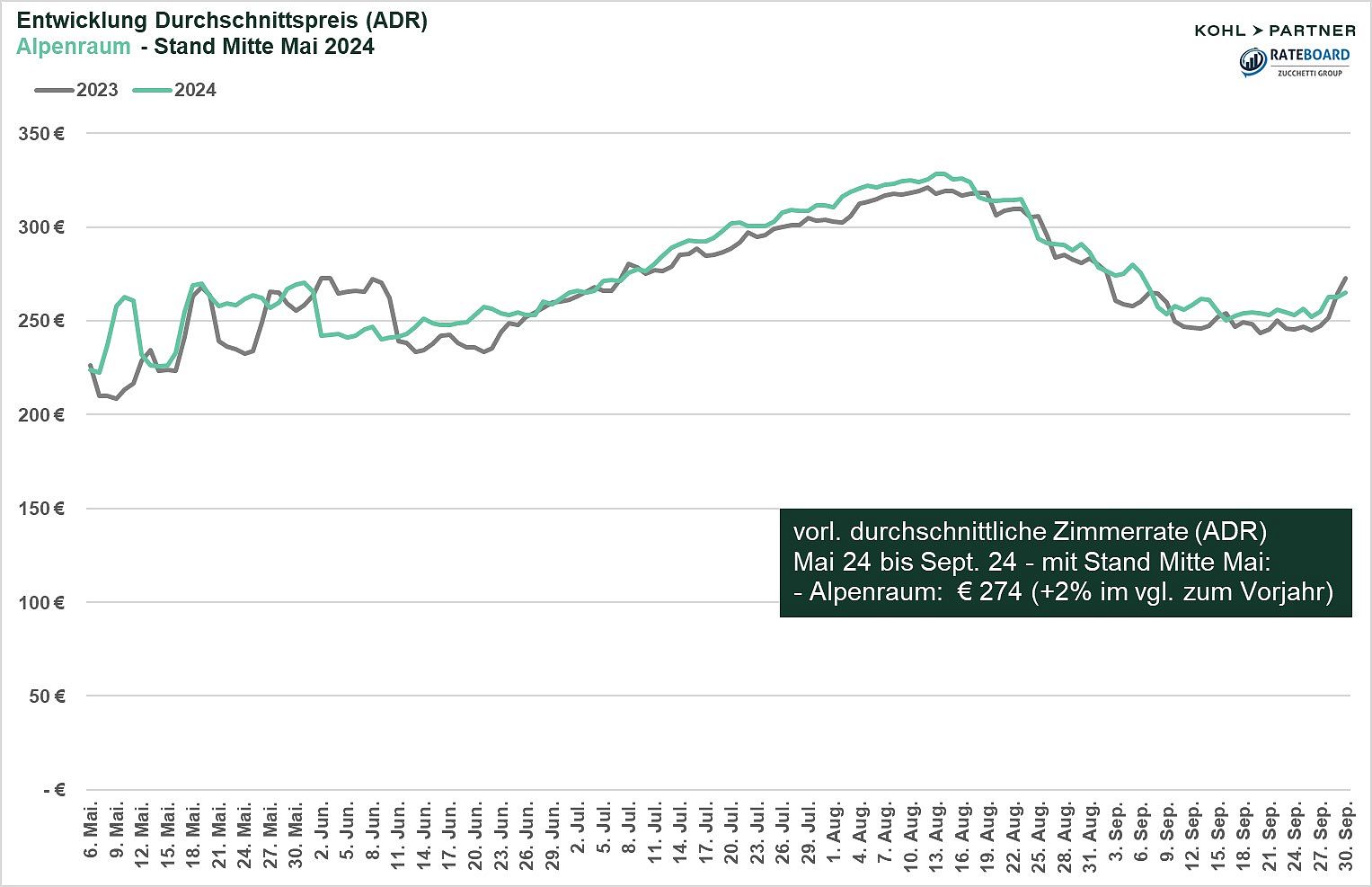

Im Sommer 2024 zeigt sich in der bisherigen Entwicklung der durchschnittlichen Zimmerraten eine leichte Steigerung der Preisdurchsetzung um durchschnittlich 2% gegenüber dem Vorjahr. Besonders mutig agieren die Hoteliers im Mai: Rund um die Ferientage ist eine markante Steigerung der Zimmerraten um nahezu 6% im Vergleich zum Vorjahr feststellbar. Im Juni hingegen spiegelt die Zimmerrate das Vorjahresniveau wider, was sich auch in den bisherigen Auslastungswerten zeigt. In den Hochsaisonmonaten Juli und August sowie im September ist jeweils eine Zunahme der Preisdurchsetzung um +2% zu beobachten.

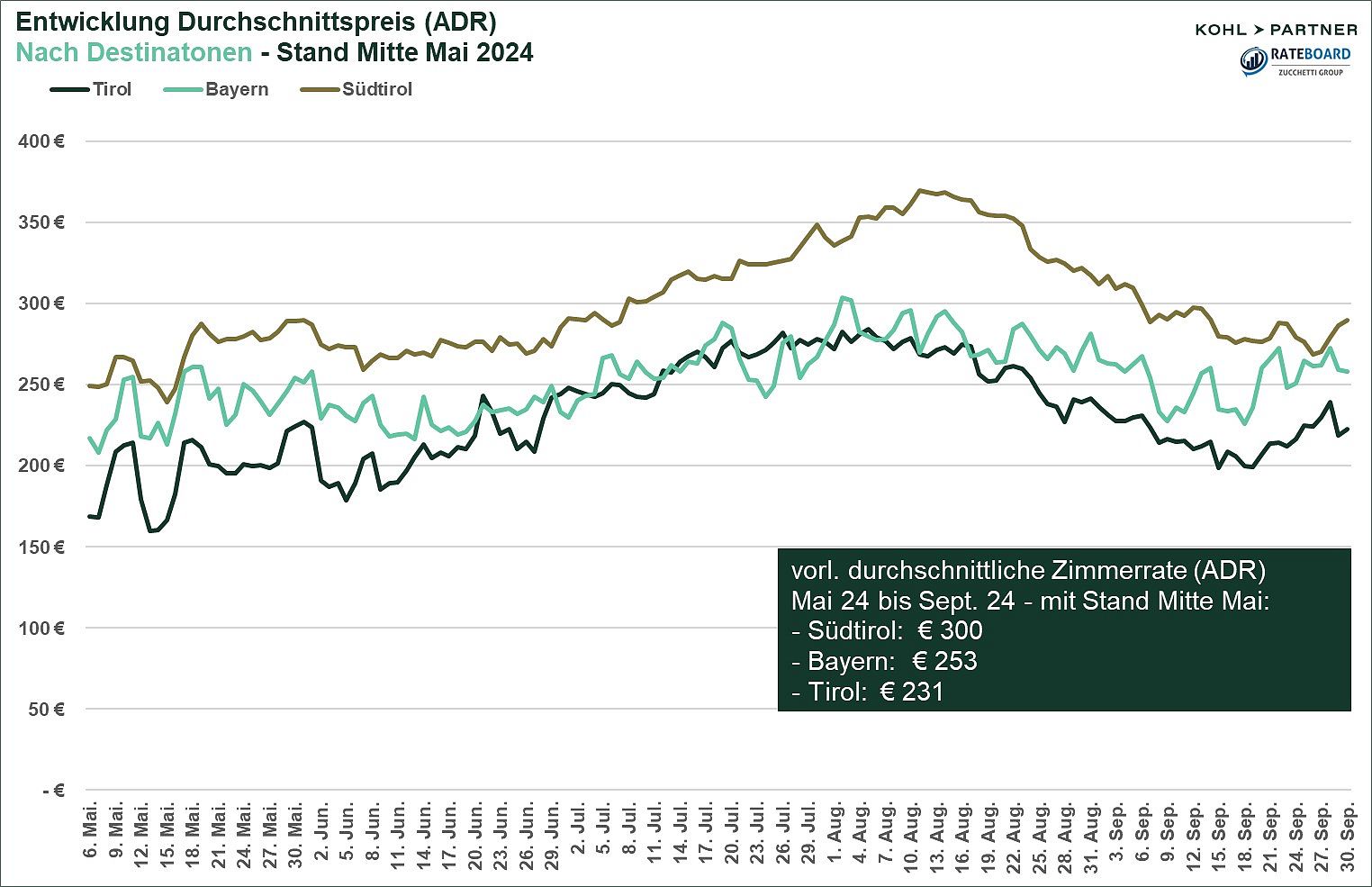

Auch bei der Betrachtung der bisherigen Preisdurchsetzung in den einzelnen Sommermonaten ist differenziert nach den Destinationen Tirol und Südtirol ein sehr unterschiedliches Stimmungsbild feststellbar:

Die Hotelbetriebe in Südtirol bieten bisher die höchsten Zimmerraten in der gesamten Sommersaison im Vergleich zu den anderen Destinationen an. Vor allem im August ist der größte Unterschied zwischen Südtirol und Tirol (33%) sowie Bayern (25%) erkennbar. Die Preisdurchsetzung in Bayern liegt im Mai und September deutlich über dem Niveau von Tirol, während sich die durchschnittlichen Zimmerraten im Juni und August auf ähnlichem Niveau bewegen.

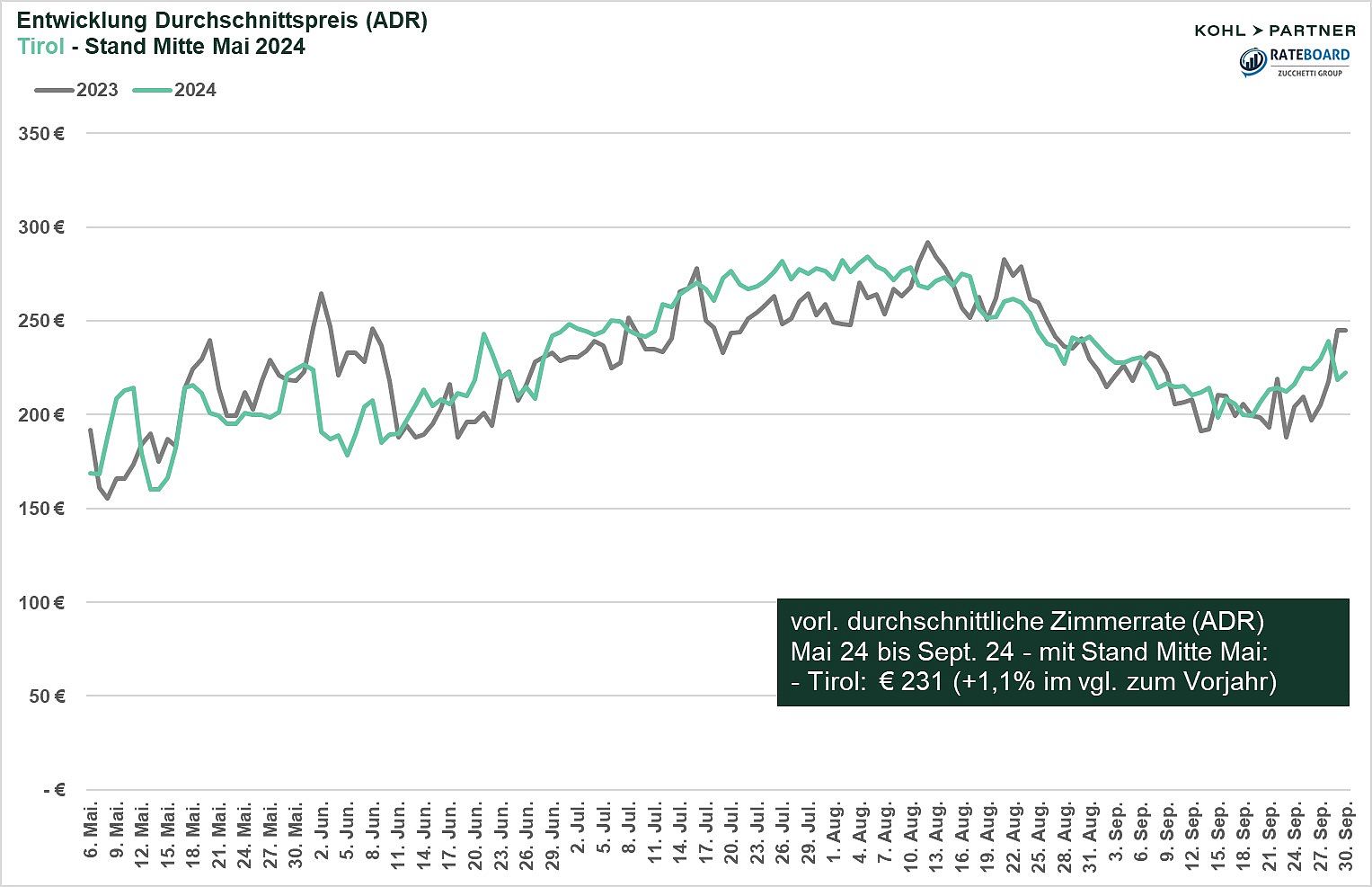

Die bisherige Entwicklung der durchschnittlichen Zimmerraten in der Tiroler Ferienhotellerie für den Sommer 2024 weist im Vergleich zum Vorjahr deutliche Schwankungen auf. Im Mai und Juni liegt die Preisdurchsetzung mit einem Rückgang von -1,6% bzw. -3,5% unter dem Niveau des Vorjahres. Im Gegensatz dazu ist im Juli (trotz bisher rückläufiger Nachfrage) ein deutlicher Anstieg der Zimmerraten um +5,9% feststellbar. Im August entspricht die Preisdurchsetzung dem Vorjahresniveau, während im September ein Anstieg um knapp 3% festzustellen ist.

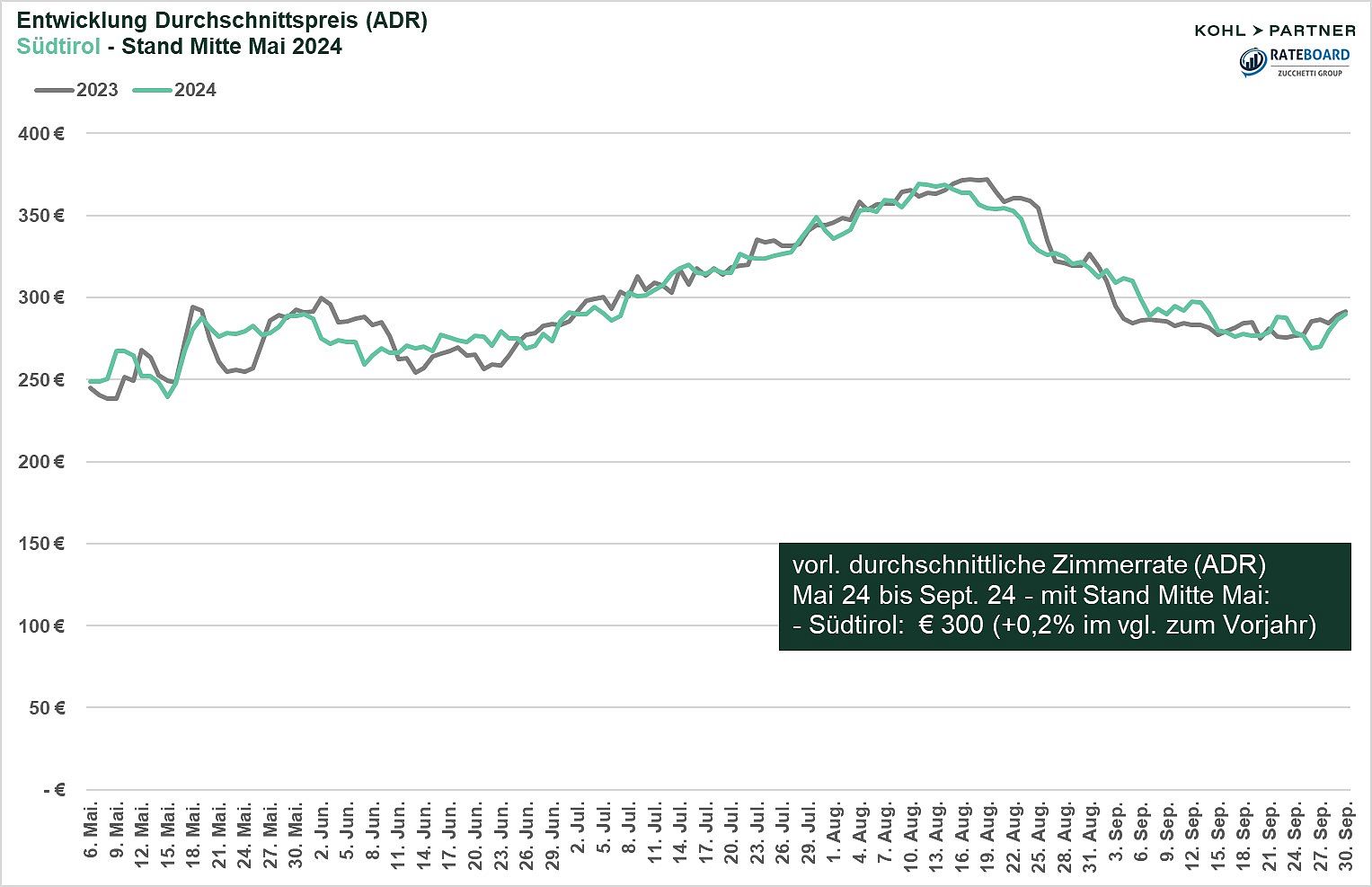

Obwohl sich die Auslastung in Südtirol laut Forecast positiv entwickelt, zeigt die durchschnittliche Zimmerrate bisher kaum eine Veränderung und liegt mit einem minimalen Anstieg von 0,2% nahezu auf dem Niveau des Vorjahres. Eine nennenswerte Steigerung der Preisdurchsetzung ist in den einzelnen Monaten bisher kaum zu beobachten. Dies könnte auf folgende Faktoren zurückzuführen sein:

Zusammenfassend können folgende Erkenntnisse aus den bisherigen Sommer 2024

abgeleitet werden:

1. Die Buchungsvorschau für den Sommer 2024 im Alpenraum zeigt eine leichte Steigerung gegenüber dem Vorjahr:

Die Buchungsvorschau für die Hotelbetriebe im Alpenraum für den Sommer 2024 liegt tendenziell über dem Niveau vom Vorjahr, getragen von einem Zuwachs im Mai, der hauptsächlich auf Feiertage zurückzuführen ist. Trotz eines leichten Rückgangs im Juni, der auf das Fehlen der Pfingstferien und Fronleichnam zurückgeht, wird für die Hauptferienmonate Juli und August sowie für den Herbst eine Fortsetzung des positiven Trends erwartet.

2. Die Preisdurchsetzung konnte bisher nur leicht gesteigert werden:

Hoteliers zeigen nur im Mai um die Feiertage herum Mut mit einer markanten Steigerung der Zimmerraten verglichen mit dem Vorjahr. Im Juni bleiben die Zimmerraten auf dem Vorjahresniveau, was sich auch in den Auslastungswerten widerspiegelt. In den Hochsaisonmonaten Juli und August sowie im September ist jeweils eine leichte Zunahme der Preisdurchsetzung zu beobachten.

3. Deutliche Unterschiede in den Buchungsprognosen zwischen den einzelnen Destinationen sind erkennbar:

Südtirol verzeichnet bisher die höchste Nachfrage im aktuellen Sommer, gefolgt von Bayern, während Tirol mit großem Abstand Aufholbedarf zeigt.

In Südtirol gibt es eine positive Buchungsentwicklung mit Zuwächsen im Mai, einem leichten Rückgang im Juni, und deutlichen Steigerungen in den Hauptferienmonaten sowie im September im Vorjahresvergleich. Tirol hingegen erlebt eine überwiegend rückläufige Nachfrage, mit minimalen Zuwächsen im Mai und signifikanten Rückgängen in den folgenden Monaten. Bayern zeigt eine ähnlich positive Tendenz wie Südtirol, mit dem größten Anstieg im Mai und einer kontinuierlichen Verbesserung von Juli bis September.

4. Auch bei den Zimmerraten sind signifikante Unterschiede feststellbar:

Die Zimmerraten in der Tiroler Ferienhotellerie für den Sommer 2024 schwanken im Vergleich zum Vorjahr stark. Während im Mai und Juni Rückgänge zu verzeichnen sind, zeigt sich im Juli trotz rückläufiger Nachfrage ein deutlicher Anstieg. Die Zimmerraten im August bleiben stabil, während im September ein leichter Anstieg festzustellen ist. In Südtirol hingegen bleibt die durchschnittliche Zimmerrate trotz positiver Entwicklung der Auslastung nahezu unverändert gegenüber dem Vorjahr, und es gibt bisher kaum eine nennenswerte Steigerung der Preise. Im bisherigen Verlauf des Sommers 2024 bieten Hotels in Südtirol die höchsten Zimmerpreise, gefolgt von Bayern und Tirol.

Hotelexperte Thomas Steiner, Managing Partner bei Kohl > Partner zieht folgendes Fazit: „Im Alpenraum zeigen sich deutliche Unterschiede. Obwohl wir insgesamt leicht über dem Niveau des Vorjahres liegen, variieren die Bedingungen je nach Destination stark. Zudem ist die Vorfreude möglicherweise trügerisch, wie wir es Mitten im Sommer 2023 erlebt haben. Auch die bisherige geringe Steigerung der Preisdurchsetzung bereitet mir Sorgen bezüglich der Deckung der erforderlichen Kostenstruktur. Es besteht die Gefahr, dass die Gewinnmargen schwinden“

Matthias Trenkwalder, Geschäftsführer von RateBoard sagt dazu: „Die Buchungsvorschau für den Sommer 2024 im Alpenraum deutet auf eine insgesamt positive Entwicklung hin und lässt auf eine gute Auslastung hoffen. Im Mai haben die Hoteliers auf die hohe Nachfrage, zurückzuführen auf die vielen Feiertage, gut reagiert und die Preise sichtbar gesteigert. Dieser Mut zur Preisdurchsetzung wäre auch in den Sommermonaten wünschenswert, vor allem in den Regionen mit einer guten Auslastungsprognose.“

Für weitere Informationen zum Faktencheck Sommer 2024 steht Ihnen Thomas Steiner, Managing Partner von Kohl > Partner und Matthias Trenkwalder, Geschäftsführer von Rateboard gerne zur Verfügung.