Faktencheck Sommer 2025 im Alpenraum

Hotellerie

Faktencheck Sommer 2025 im Alpenraum

24.07.2025

Controlling & Strategische Betriebsplanung Destination Hotellerie Gastronomie

MA BSc. Thomas Steiner

Managing Partner

Innsbruck & Südtirol, Österreich

thomas.steiner@kohl-partner.at+43 512 21 43 15+43 664 38 79 631Zum AutorDer Sommer in der alpinen Ferienhotellerie befindet sich in der Halbzeit, doch wie entwickeln sich bisher die Buchungsprognosen? Die Nachfrage im Alpenraum bewegt sich auf Vorjahresniveau: In Südtirol und Bayern mit einer leicht positiven Tendenz, während Tirol im Vergleich weiterhin Aufholbedarf aufweist. Die bisherige Steigerung der Preisdurchsetzung zeigt sich verbessert und sendet im gesamten Alpenraum positive Signale. Dies alles zeigt der aktuelle Fakten-Check von Kohl > Partner und Rateboard.

Thomas Steiner, Managing Partner von Kohl > Partner, hat in Zusammenarbeit mit Rateboard, einem renommierten Anbieter von Revenue Management-Systemen im Alpenraum, ein Update zum bisherigen Fakten-Check der vorläufigen Sommersaison 2024 durchgeführt. Dabei wurden 400 Hotelbetriebe im Alpenraum untersucht. Eine spezifische Unterscheidung nach den Destinationen Tirol, Südtirol und Bayern wurde erneut vorgenommen.

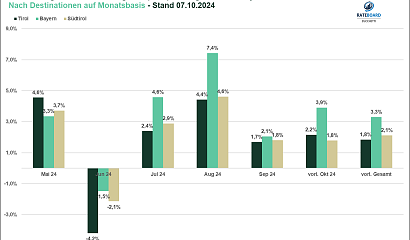

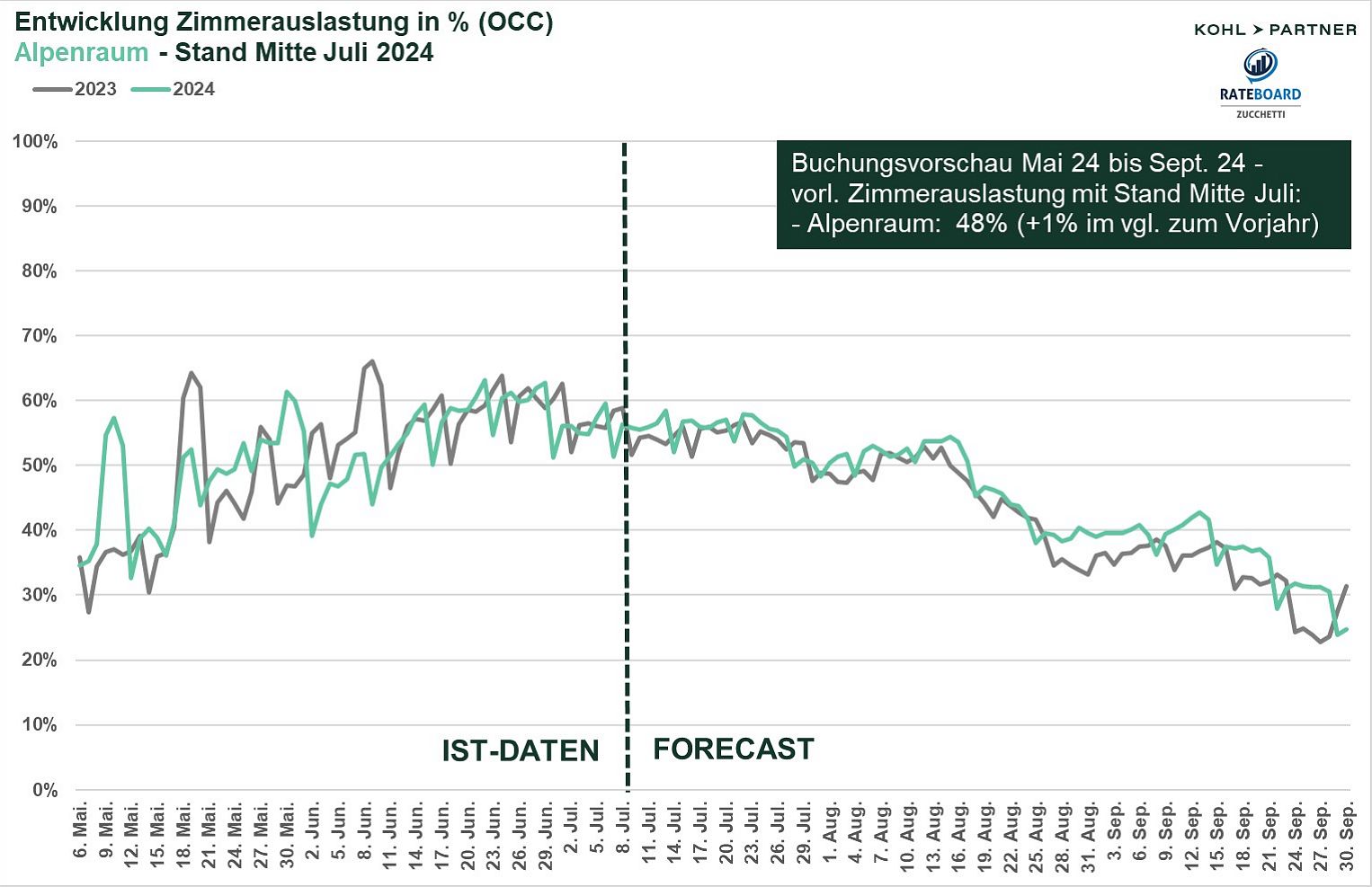

Die Buchungsprognosen für Hotelbetriebe im Alpenraum sind nahezu auf dem gleichen Niveau wie im Vorjahr, mit einem minimalen Plus von durchschnittlich 1% bei der Auslastung. Im Mai lag die durchschnittliche Auslastung bei 45%, was einer Steigerung von 4% gegenüber dem Vorjahr entspricht. Dies ist hauptsächlich auf die Feiertage und Ferienzeiten zurückzuführen, wobei Pfingsten im Vergleich zum Vorjahr weniger erfolgreich war. Im Juni machte sich die instabile Wetterlage sowie das Fehlen der Pfingstferien und des Feiertags Fronleichnam im Alpenraum bemerkbar, was zu einer Auslastung von 54% führte, knapp 3% unter dem Vorjahresniveau. Die Buchungsvorschau für Juli zeigt ein ähnliches Niveau wie im Vorjahr, mit einer minimalen Veränderung von -0,5%. Der Forecast für August deutet auf ein Plus von 2% hin, während im September ein Zuwachs von 3% erwartet wird.

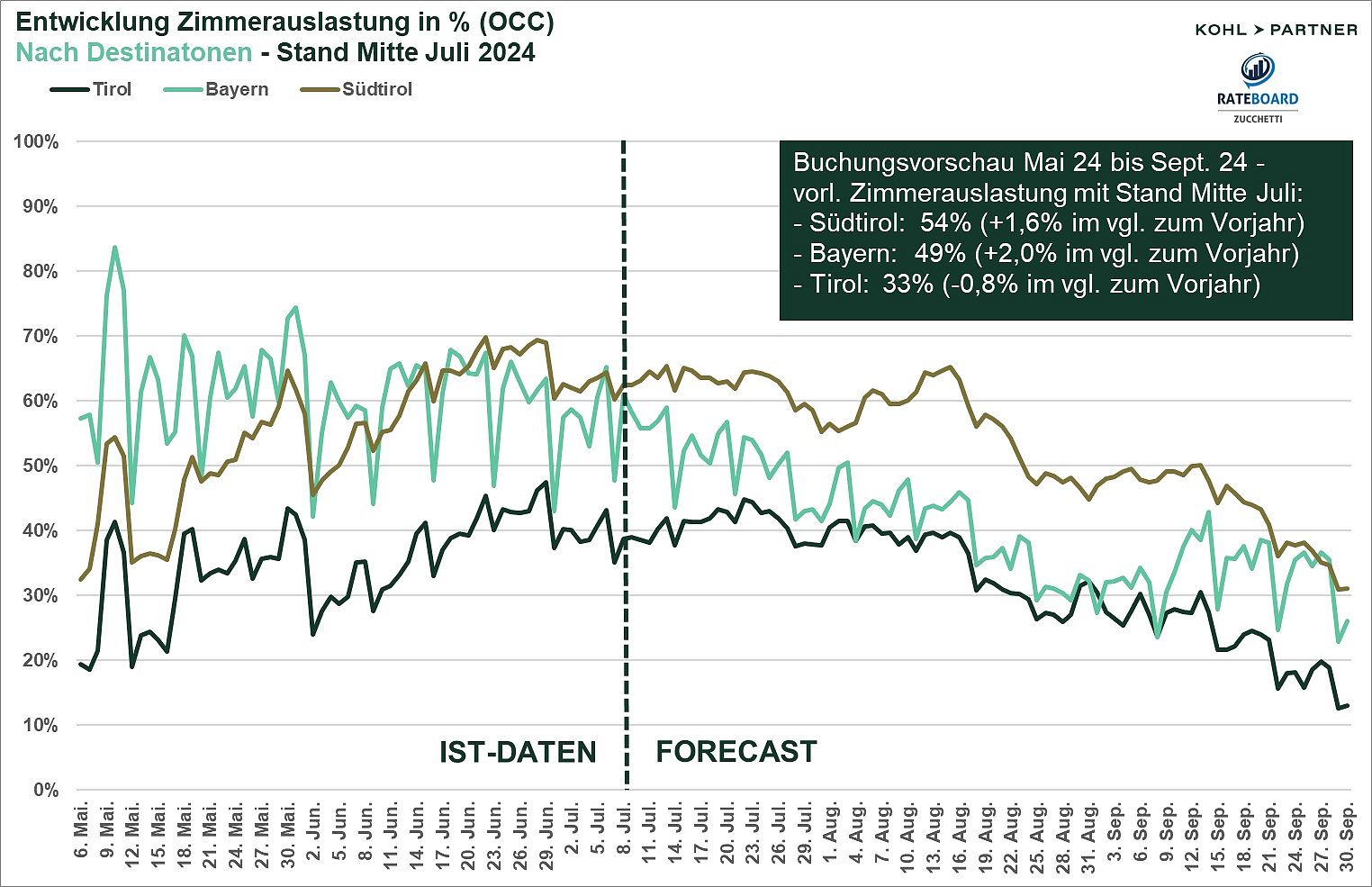

Bei der Analyse der Buchungsvorschau der Ferienhotellerie für die Destinationen Südtirol, Tirol und Bayern zeigt sich weiterhin ein differenziertes Bild:

Im Mai 2024 verzeichnete die bayrische Ferienhotellerie die höchste Zimmerauslastung mit durchschnittlich 61% und lag damit um 16% über dem Niveau von Südtirol. In Tirol war der Unterschied sogar noch deutlicher mit einer Differenz von 31%. Dank der Feiertage und Ferienzeiten konnte Bayern sowohl unter der Woche als auch am Wochenende eine höhere Auslastung im Vergleich zu den anderen Destinationen erzielen. Im Juni erreichten Bayern und Südtirol gemeinsam die Spitzenposition mit einer durchschnittlichen Zimmerauslastung von 60%. Für Juli und August liegt Südtirol laut Prognosen an der Spitze. In den Ferienmonaten ist hier ein Unterschied von durchschnittlich 13% gegenüber Bayern und 22% gegenüber Tirol feststellbar. Im Herbst verkleinert sich der Abstand zwischen Südtirol und Bayern, während der Unterschied zu Tirol gleich groß bleibt. Laut den Buchungsprognosen weist Tirol weiterhin die geringste Nachfrage auf.

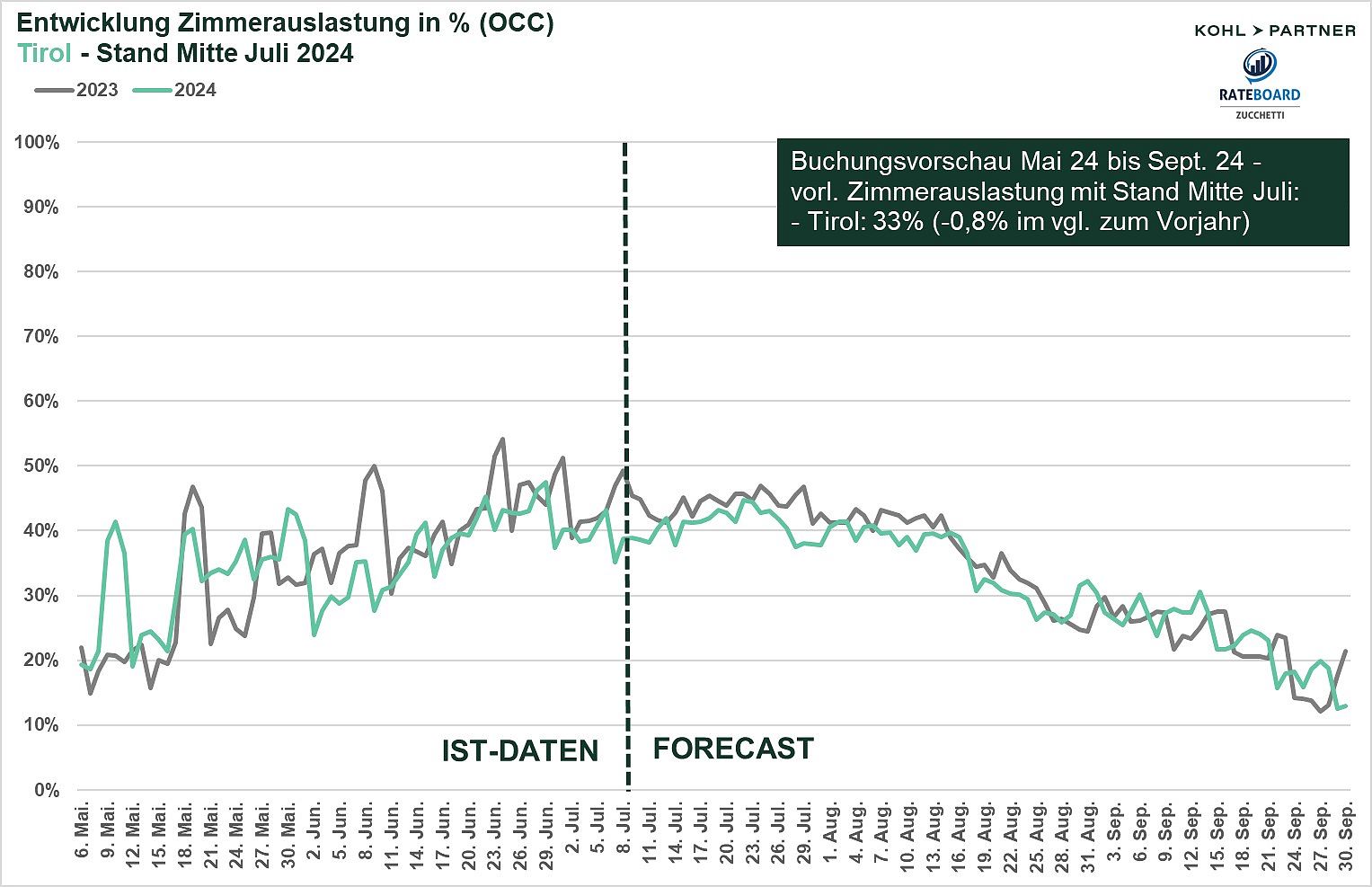

In der vorläufigen Sommersaison 2024 bleibt die Buchungsvorschau in der Tiroler Hotellerie mit einer minimalen Stagnation von -0,8% auf Vorjahresniveau. Im Mai konnte zwar ein Auslastungsplus von 5% im Vergleich zum Vorjahr erzielt werden, doch mit einer durchschnittlichen Zimmerauslastung von 30% liegt man weiterhin deutlich unter dem Niveau der Vergleichsdestinationen. Im Juni ist ein Rückgang der Zimmerauslastung um 4% auf durchschnittlich 37% im Vergleich zum Vorjahr zu verzeichnen. Für den Monat Juli weist die Buchungsvorschau ebenfalls einen Nachholbedarf auf, mit einem aktuellen Rückgang der Buchungen um 3,8% gegenüber dem Vorjahr. Im August setzt sich dieser Trend teilweise fort, die Auslastung liegt hier 1,3% unter dem Vorjahresniveau. Der Herbst hingegen zeigt eine nahezu identische Auslastung im Vergleich zum Vorjahr mit einem leichten Plus von 0,6%

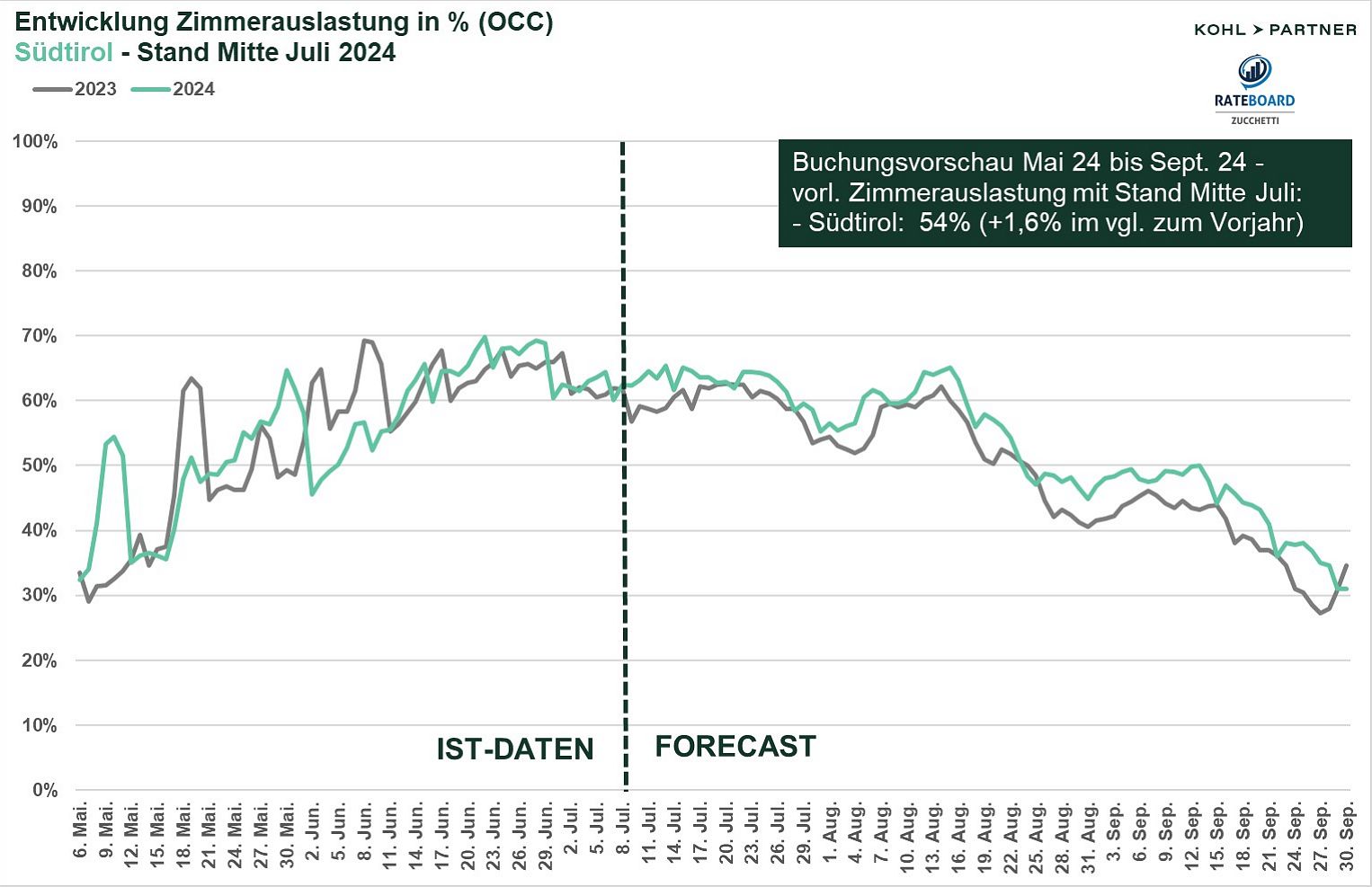

In Südtirol bewegt sich die Buchungsvorausschau für den Sommer 2024 auf Vorjahresniveau mit einer leicht positiven Tendenz. Die durchschnittliche Zimmerauslastung konnte im Vergleich zum Vorjahr um 4% auf moderate 46% gesteigert werden. Im Juni ist jedoch, wie im gesamten Alpenraum, ein Rückgang von 2,7% im Vergleich zum Vorjahr feststellbar, wobei eine durchschnittliche Zimmerauslastung von 61% erreicht wurde. In den klassischen Ferienmonaten Juli und August prognostiziert der Forecast einen durchschnittlichen Anstieg von 2,8%. Für den Monat September wird ein Zuwachs von 2,6% erwartet.

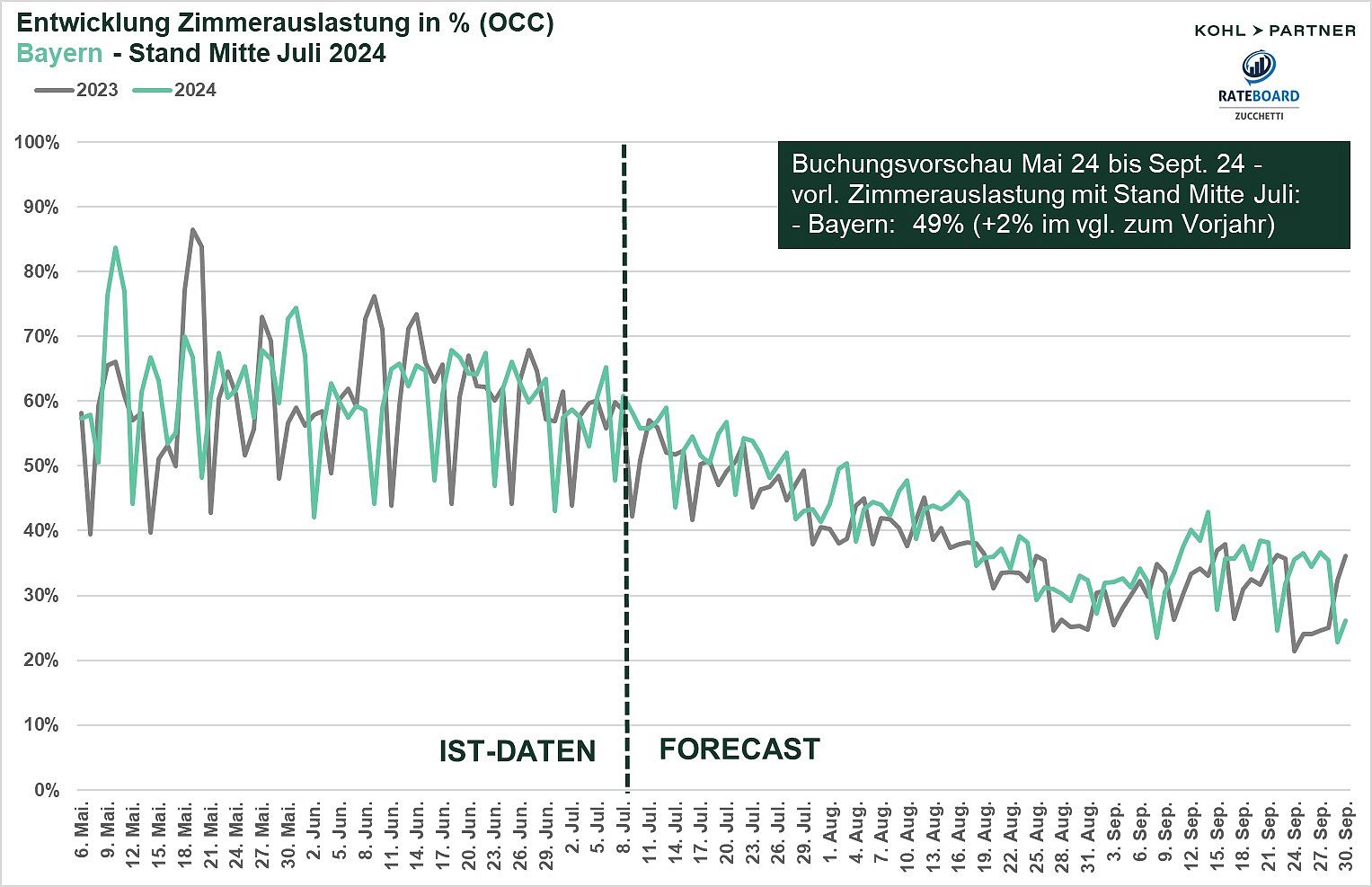

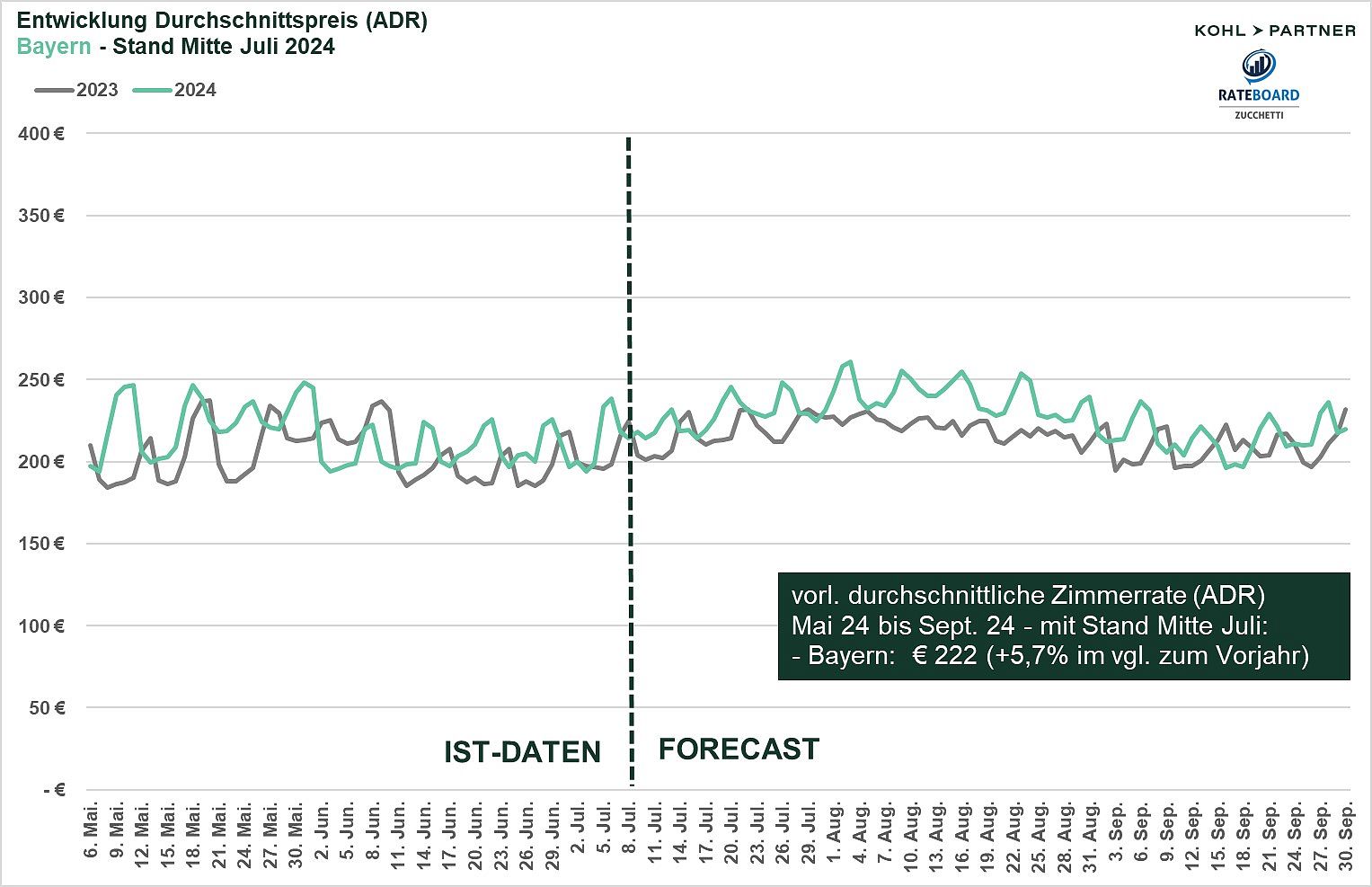

Auch in Bayern ist eine ähnlich positive Tendenz in der Buchungsvorschau wie in Südtirol im Vergleich zum Vorjahr feststellbar. Im Mai konnte die Auslastung um 3,3% auf durchschnittlich 61% gesteigert werden. Im Juni ist ein minimaler Rückgang der Auslastung um 1% im Vergleich zum Vorjahr feststellbar, was im Vergleich zu den Destinationen Tirol und Südtirol der geringste Rückgang ist. Die Buchungsvorschau für Juli liegt 2,2% über dem Vorjahresniveau. Für die Monate August und September wird ein Zuwachs von Ø 3% im Vergleich zum Vorjahr erwartet.

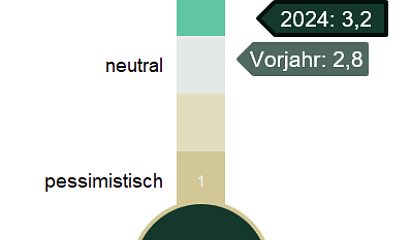

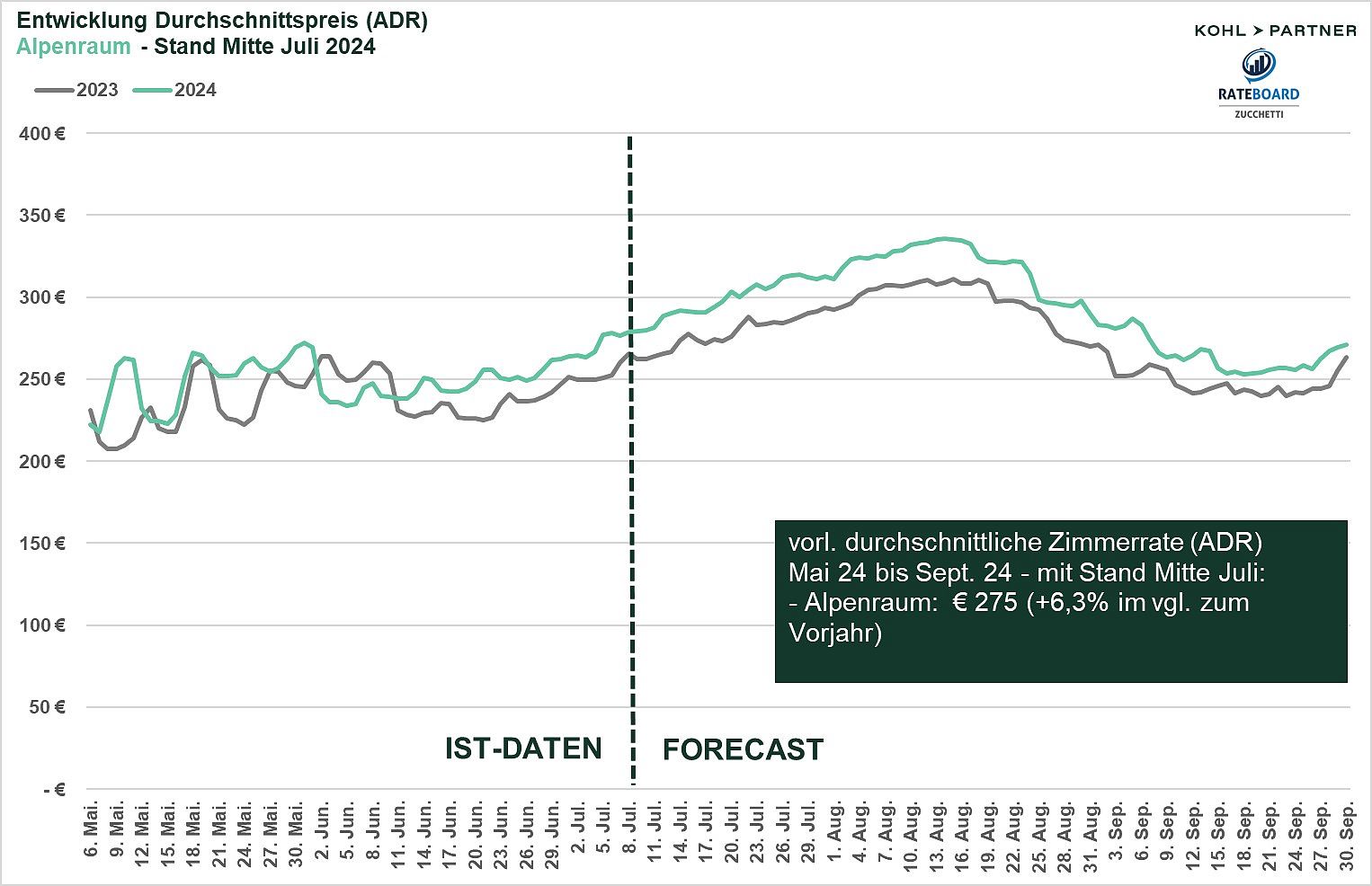

Im Sommer 2024 zeigt sich in der bisherigen Entwicklung der durchschnittlichen Zimmerraten eine Steigerung der Preisdurchsetzung um durchschnittlich 6,3% gegenüber dem Vorjahr. Besonders mutig agierten die Hoteliers im Mai: Rund um die Ferientage und Pfingstferien konnte eine markante Steigerung der Zimmerraten um 7% im Vergleich zum Vorjahr erreicht werden. Im Juni ist eine leichte Steigerung der Preisdurchsetzung von 2,5% gegenüber dem Vorjahr feststellbar, wobei die Profitabilität der Hotellerie aufgrund des Nachfrageeinbruchs verstärkt zurückgegangen ist. In den Hochsaisonmonaten Juli und August sowie im September ist eine durchschnittliche Zunahme der Preisdurchsetzung von guten 7% zu beobachten.

Auch bei der Betrachtung der bisherigen Preisdurchsetzung in den einzelnen Sommermonaten ist differenziert nach den Destinationen Tirol, Südtirol und Bayern ein sehr unterschiedliches Stimmungsbild feststellbar:

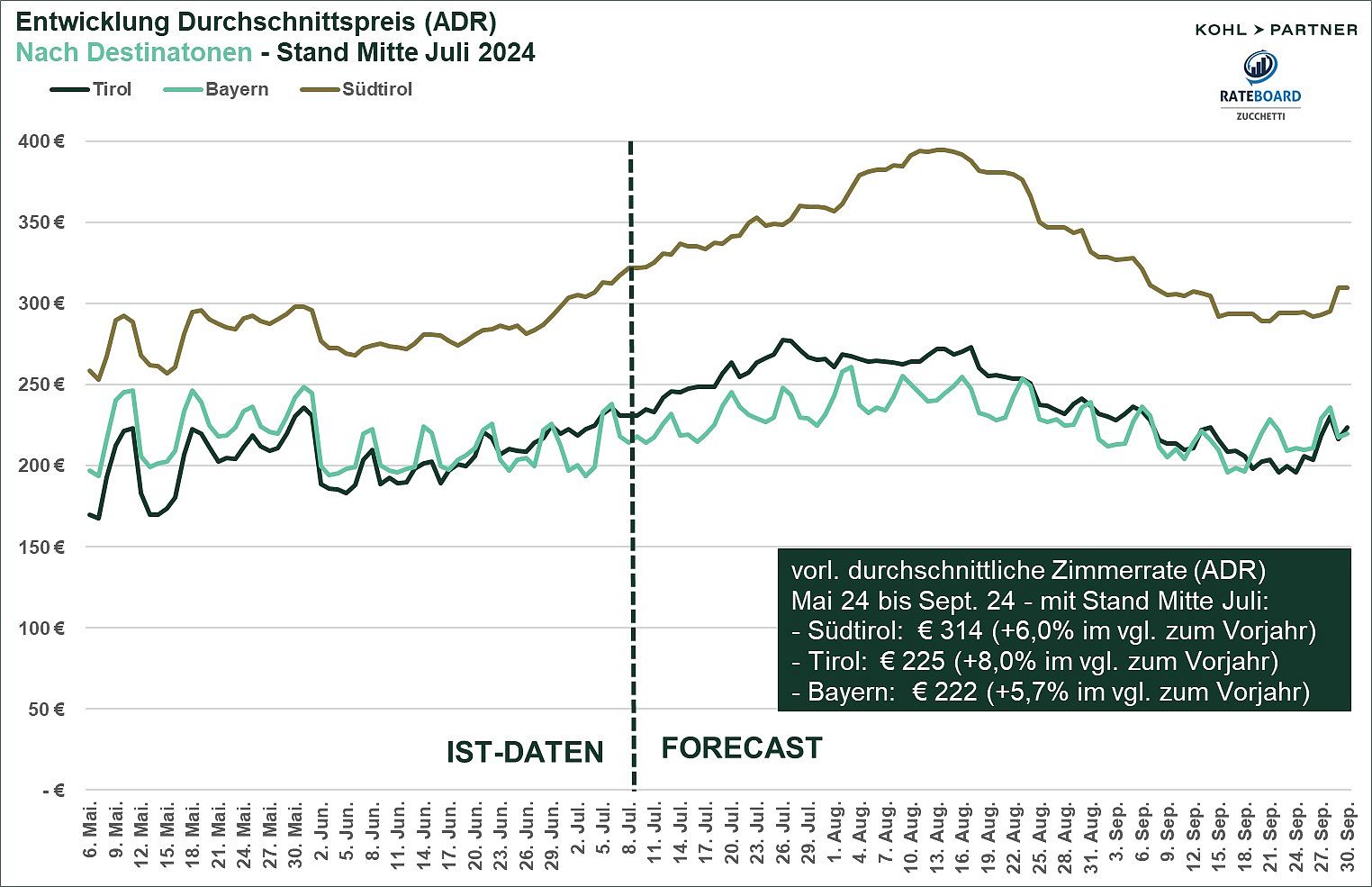

Die Hotelbetriebe in Südtirol bieten weiterhin die höchsten Zimmerraten der gesamten Sommersaison im Vergleich zu anderen Destinationen an. Besonders im August ist der größte Unterschied zu erkennen, mit 45% höheren Raten im Vergleich zu Tirol und 56% höheren Raten im Vergleich zu Bayern. Die Preisdurchsetzung in Bayern lag im Mai und Juni leicht über dem Niveau von Tirol, während sich dieses Verhältnis laut Forecast in den Monaten Juli und August umkehrt. Im September bewegen sich die durchschnittlichen Zimmerraten beider Destinationen auf identischem Niveau.

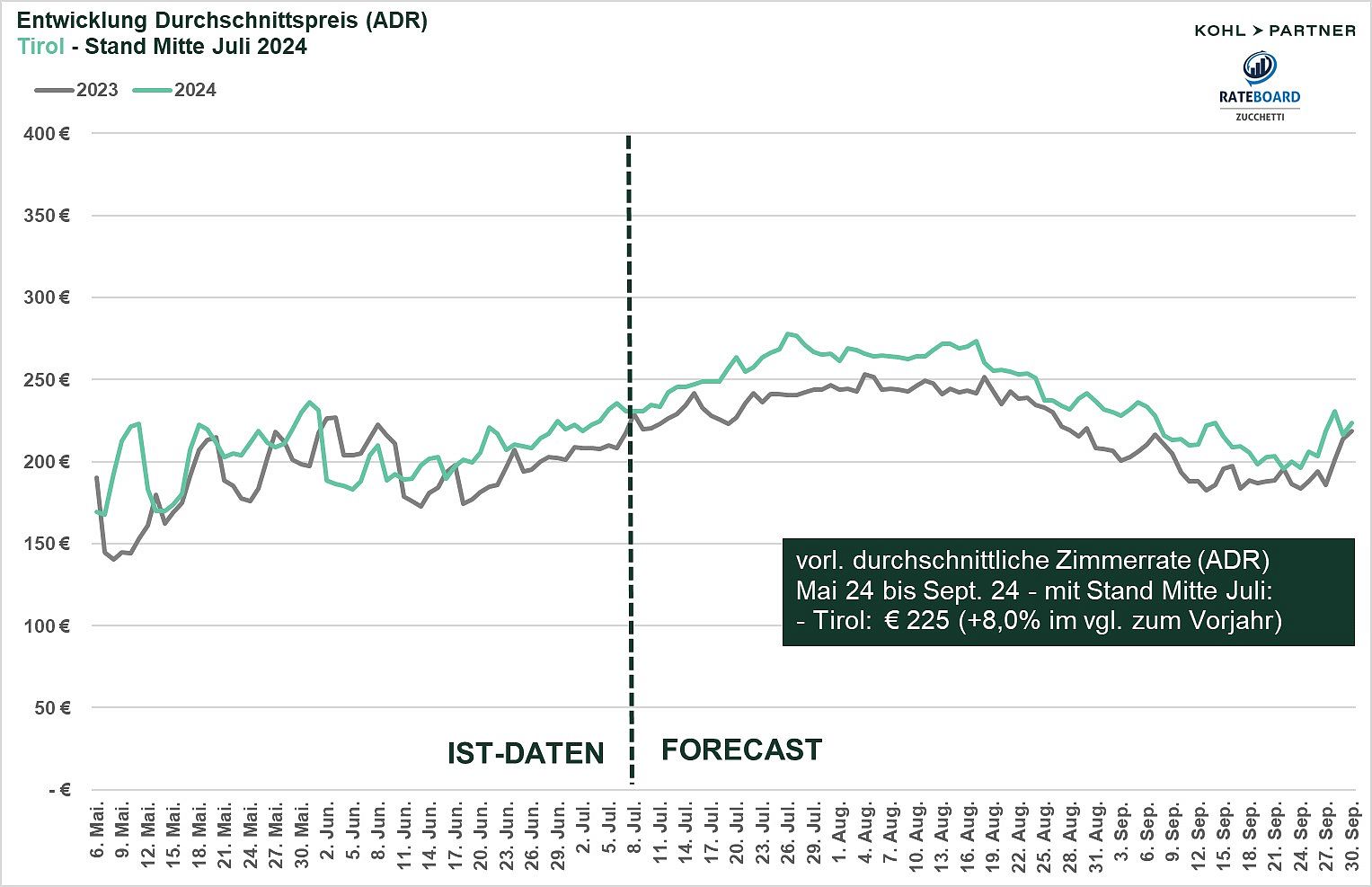

Die durchschnittlichen Zimmerraten in Tirol zeigen mit einem Plus von 8% die stärkste Steigerung im Vergleich zum Vorjahr im Vergleich zu den Destinationen Südtirol und Bayern. Im Mai wurde der stärkste Zuwachs bei den Zimmerraten erzielt, mit einer Steigerung von 12% im Vergleich zum Vorjahr. Im Juni konnte die Preisdurchsetzung um 2,5% erhöht werden. Für Juli und August prognostiziert der Forecast einen Anstieg der Zimmerraten um 8,3%, während die Nachfrage voraussichtlich rückläufig ist. Im September ist ein weiterer Anstieg um knapp 9% festzustellen.

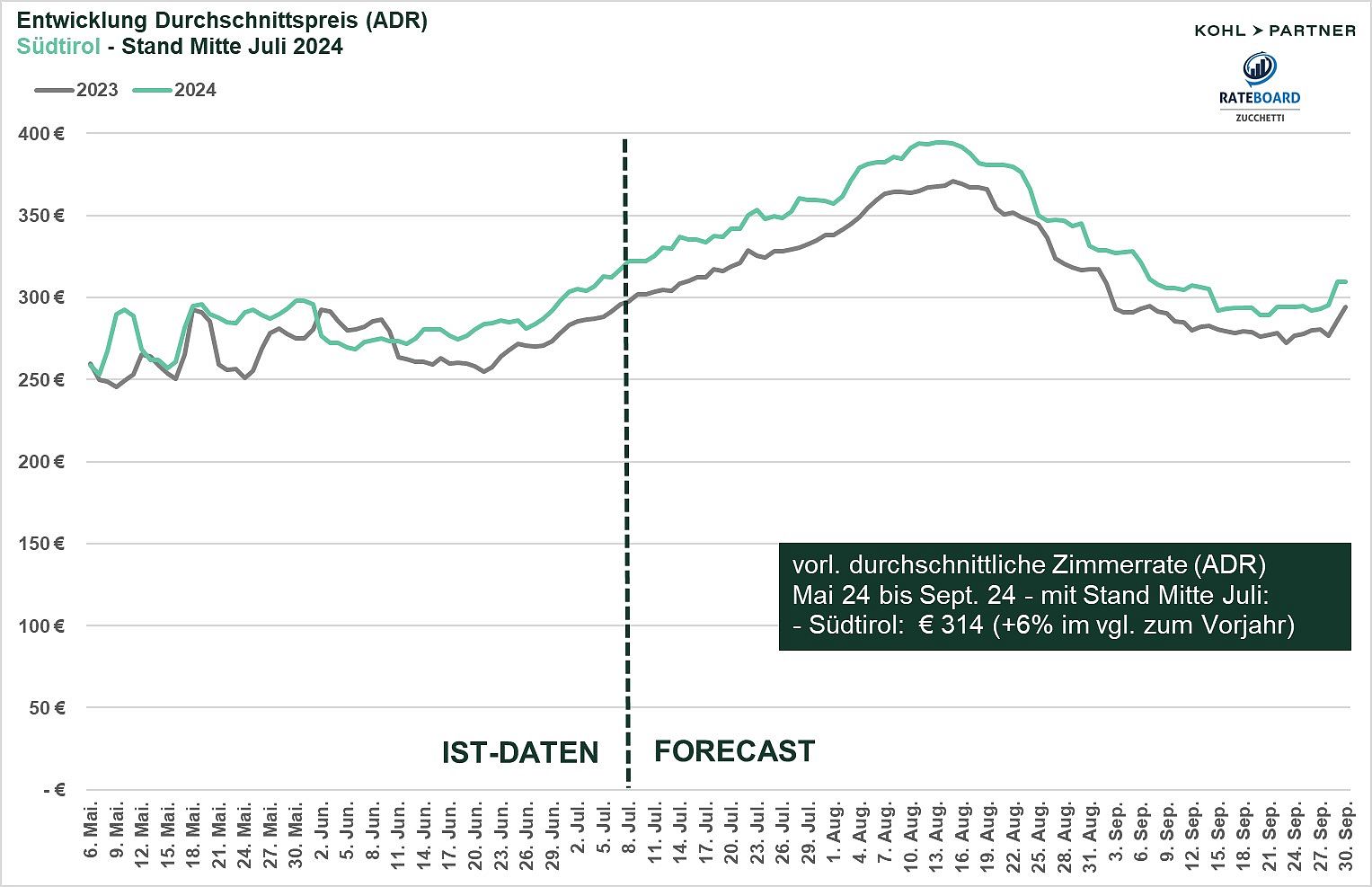

Auch in Südtirol ist eine positive Entwicklung der Preisdurchsetzung feststellbar. Hier zeigt sich eine Veränderung der durchschnittlichen Zimmerrate von plus 6% im Vergleich zum Vorjahr. Im Monat Mai konnten die Zimmerraten um 6,2% gesteigert werden, und im Juni war eine Verbesserung der Preisdurchsetzung um 3,2% feststellbar. Der Forecast prognostiziert für die Monate Juli bis September eine Steigerung der Zimmerraten um durchschnittlich 6,8% im Vergleich zum Vorjahr.

Die bayrische Ferienhotellerie zeigt auch eine bisherige Verbesserung der Preisdurchsetzung, mit einem Anstieg von 5,7% im Vergleich zum Vorjahr. Im Mai war ein Anstieg der Zimmerraten von 9,5% feststellbar, und im Juni ein Zuwachs von 2,3%. Auch der Forecast zeigt eine positive Tendenz: Die Preisdurchsetzung liegt in den Monaten Juli bis September um knapp 7% über dem Niveau des Vorjahres.

Zusammenfassend kann folgendes Zwischenresümee aus der bisherigen Sommersaison 2024 abgeleitet werden:

1. Buchungsprognosen im Alpenraum stagnieren auf Vorjahresniveau mit minimalem Plus

Die Feiertage und Ferienzeiten führten im Mai zu einer höheren Auslastung, während die instabile Wetterlage und das Fehlen bestimmter Feiertage im Juni zu einem Rückgang führten. Im Juli wird ein ähnliches Niveau wie im Vorjahr erwartet, während der Forecast für August und September einen leichten Anstieg vorhersagt.

2. Deutliche Verbesserung der bisherigen Preisdurchsetzung im gesamten Alpenraum

Im vorläufigen Sommer 2024 zeigt sich eine deutliche Verbesserung der Preisdurchsetzung im Vergleich zum Vorjahr, besonders rund um die Ferientage und Pfingstferien im Mai. Im Juni war eine leichte Erhöhung der Preise bei rückläufiger Auslastung feststellbar. Der Forecast für die Ferienmonate und den Herbst deutet auf einen soliden bis guten Anstieg der Zimmerraten hin.

3. Weiterhin regionale Unterschiede in den Buchungsprognosen der alpinen Ferienhotellerie

In Südtirol zeigt die Buchungsvorausschau für den Sommer 2024 eine leicht positive Tendenz auf Vorjahresniveau, trotz eines Rückgangs im Juni. Die Prognosen für die Ferienmonate und den September sind optimistisch. Die Ferienhotellerie in Bayern entwickelt sich ebenfalls auf Vorjahresniveau, mit steigender Auslastung im Mai und einer Prognose für weiteren Zuwachs in den kommenden Monaten, trotz eines leichten Rückgangs im Juni. In Tirol hingegen stagniert die Nachfrage, mit einer deutlich geringeren Auslastung im Vergleich zu Südtirol und Bayern, und weiteren Herausforderungen in den Sommermonaten. Der Herbst zeigt eine stabile Auslastung im Vergleich zum Vorjahr.

4. Auch signifikante Unterschiede bei den Zimmerraten in den Destinationen

Die Hotelbetriebe in Südtirol bieten im Sommer die höchsten Zimmerraten, besonders im August. Bayern zeigte im Mai und Juni eine leicht höhere Preisdurchsetzung als Tirol, während sich der Trend für Juli und August umkehrt. Im September liegen die Raten beider Destinationen auf gleichem Niveau.

Tirol verzeichnet bisher die stärkste Steigerung der Zimmerraten im Vergleich zum Vorjahr, mit deutlichen Zuwächsen im Mai und moderater Steigerung im Juni, und erwartet trotz leicht rückläufiger Nachfrage weitere Anstiege im Sommer. Auch in Südtirol stiegen die Raten kontinuierlich von Mai bis September. Die bayrische Ferienhotellerie zeigte neben steigender Nachfrage eine verbesserte Preisdurchsetzung, mit deutlichen Anstiegen im Mai und positiven Prognosen für den Sommer.

Hotelexperte Thomas Steiner, Managing Partner bei Kohl > Partner zieht folgendes Fazit: „Die Buchungsprognosen im Alpenraum stagnieren auf Vorjahresniveau. Die Preisdurchsetzung weist bisher eine positive Entwicklung auf, welche aufgrund der Kostenstruktur unbedingt notwendig ist. Geringer Anfragedruck, volatile Gästebuchungen und das Durchsetzen der Zimmerraten bleiben die aktuellen Herausforderungen der einzelnen Destinationen im Alpenraum“.

Matthias Trenkwalder, Geschäftsführer von RateBoard sagt dazu: „Zur Sommerhalbzeit 2024 zeigt sich ein gemischtes Bild in der Ferienhotellerie in Tirol, Südtirol und Bayern. Dennoch sind die Zimmerpreis-Prognosen im Vergleich zum Vorjahr um durchschnittlich 6,3% gestiegen, was erfreulich ist. Nun ist es entscheidend, die Preise beizubehalten und sie nicht durch Rabatte zu verwässern.“

Für weitere Informationen zum Faktencheck Sommer 2024 steht Ihnen Thomas Steiner, Managing Partner von Kohl > Partner und Matthias Trenkwalder, Geschäftsführer von Rateboard gerne zur Verfügung.